Spese per carburanti e lubrificanti: contabilità e automazione. Contabilità di carburante e lubrificanti in 1C: istruzioni per i contabili Come cancellare carburante e lubrificanti utilizzando i documenti di viaggio in 1c

Data la presenza di un gran numero di veicoli, fonti di finanziamento, vari tipi di attività, nonché unità che consumano carburanti e lubrificanti, l'istituzione si trova di fronte all'urgente necessità di automatizzare l'emissione di lettere di vettura e la corretta cancellazione di carburanti e lubrificanti.

Qual è l'implementazione in 1C

Nel programma "1C: Contabilità delle istituzioni pubbliche 8", ed. 2.0, per tenere conto delle lettere di vettura per vari veicoli, foglio di lavoro per le unità che consumano carburante e lubrificanti in conformità con gli standard, il sottosistema “ Contabilità carburanti e lubrificanti».

Istruzioni passo passo

Per iniziare a utilizzare le funzionalità di contabilità di carburante e lubrificanti nel programma, è necessario accedere alla voce di menu “ Amministrazione» – « Impostazione parametri contabili» – « Sottosistemi specializzati" In questa scheda, devi selezionare la casella “ Contabilità di carburanti e lubrificanti» per riflettere i documenti in quest'area.

- « Standard per il calcolo del consumo di carburante per le unità" E " Norme per il calcolo del consumo di carburante dei veicoli»;

- « Fattori di correzione in percentuale" E " Valori di correzione per il calcolo dei tassi di consumo di carburante»;

- « Percorsi dei veicoli».

Viene inoltre compilato il registro delle informazioni “ Impostazioni per arrotondare il risultato del calcolo del consumo di carburante standard”, inteso ad indicare l'arrotondamento della parte frazionaria del consumo e l'arrotondamento del numero 1.5.

Nella voce di menu " Amministrazione» all'occorrenza vengono compilati elenchi relativi al tipo di carburante utilizzato, carte patente, percorsi autobus e carte carburante degli autisti.

Prima di creare una lettera di vettura è necessario inserire anche i dati relativi alla tariffa di consumo del veicolo nella scheda delle immobilizzazioni. Per fare questo, nella scheda, clicca sul pulsante vai, c’è un registro delle informazioni” Impostazioni per i tassi di consumo di carburante per veicoli e unità».

Il giornale delle lettere di vettura e la tassazione delle lettere di vettura si trova nella voce di menu " Riserve materiali" Il programma prevede la compilazione di diverse tipologie di lettere di vettura a seconda del veicolo. Consideriamo la progettazione di una lettera di vettura per un'autovettura (modulo n. 3).

Sul " informazioni generali» vengono compilate le informazioni relative al veicolo, al conducente, al reparto, al dipendente e all'organizzazione a disposizione del conducente. La carta di licenza viene compilata se la gestione del veicolo secondo la lettera di vettura è un'attività autorizzata.

Sul " Partenza» fornisce i dati sull'orario di partenza del veicolo e le letture del tachimetro all'inizio della giornata. In fondo alla lettera di vettura sono indicati i responsabili della partenza.

Successivamente, compila il campo " Itinerari» indicando i percorsi dei veicoli. Dopo aver compilato i dati indicati, la lettera di vettura viene salvata e stampata per essere presentata all'autista. Le restanti schede vengono compilate nel programma dopo la restituzione del veicolo.

Sul " Itinerari» verranno fornite ulteriori informazioni circa l'orario di partenza e di ritorno del trasporto, nonché il chilometraggio percorso. Nel " Ritorno» vengono indicati la data e l'ora della riconsegna del conducente, le indicazioni del tachimetro del veicolo, nonché i responsabili della riconsegna. Le informazioni sulla ricevuta, sul consumo e sui saldi di carburante e lubrificanti sono inserite nella scheda " Carburante" e a fine giornata nella scheda verrà compilato il risultato del lavoro dell'autista per il turno in ore e chilometri percorsi " risultati" Se necessario, puoi anche compilare il campo “ Altro».

Per registrare la cancellazione di carburante e lubrificanti in base alla lettera di vettura, inserire il documento “ Tassazione delle lettere di vettura».

Le informazioni di base relative alla lettera di vettura, al trasporto, alla lettura del conducente e del tachimetro alla partenza saranno già inserite nella scheda “ Dettagli della lettera di vettura" Per approvare i dati iniziali nella scheda successiva, è necessario selezionare il pulsante di riempimento per riflettere il percorso del veicolo in conformità con la lettera di vettura e la tariffa delle spese per 100 chilometri.

Il consumo standard di carburante e lubrificanti viene utilizzato come segue:

Risultato = (0,01 * (Tasso di consumo per trasporto (base) x Chilometraggio + Tasso di consumo per lavori di trasporto) + Tasso di consumo per funzionamento di attrezzature speciali) x (1 + 0,01 x Fattori di correzione) + Tasso di consumo per viaggi con autocarro con cassone ribaltabile + Tasso di consumo per riscaldatori /condizionatori d'aria, per il riscaldamento e il tempo di inattività + (Chilometraggio/Valore di controllo x Valori di correzione).

Sul " Calcolo del consumo di carburante» vengono fornite informazioni sui saldi alla partenza, all'arrivo e sul consumo effettivo di carburante e lubrificanti. Il consumo effettivo di carburante e lubrificanti viene confrontato con il consumo standard calcolato utilizzando la formula e vengono visualizzati i dati sul risparmio/consumo eccessivo.

I dati per riflettere gli importi nella contabilità sono scritti nella scheda “ Storno di carburante e lubrificanti» – qui vengono prese in considerazione la nomenclatura dello stock materiale, l'unità di misura, KFO, il conto contabile, KPS, MOL, l'addebito sul conto e la quantità di carburante e lubrificanti ammortizzati.

Dopo aver selezionato il funzionamento standard " Storno di carburante e lubrificanti secondo la lettera di vettura» documento « Tassazione della lettera di vettura» viene registrato e registrato, generando contestualmente transazioni per lo svalutazione di carburanti e lubrificanti.

Fase 1. Emissione di fondi per la rendicontazione

Per prima cosa, vediamo come riflettere l'acquisto di carburante e lubrificanti da parte di un dipendente in contanti in 1C 8.3. Innanzitutto è necessario formalizzare l'emissione dei fondi in un rapporto. A questo scopo è previsto il documento Emissione di contanti che si trova nella scheda Banca e cassa → Documenti di cassa:

Vai alla scheda Documenti in contanti. Per aprire il documento, fare clic sul pulsante Emetti:

Successivamente è necessario impostare il tipo di transazione: Rilascio alla persona responsabile:

Successivamente, è necessario indicare l'organizzazione, la data, il nome completo del destinatario, l'importo, la voce DDS (flusso di cassa) e il conto contabile. Tutti i dettagli vengono selezionati automaticamente dalle directory se si fa clic sull'icona alla fine di ogni riga. Esempio di riempimento:

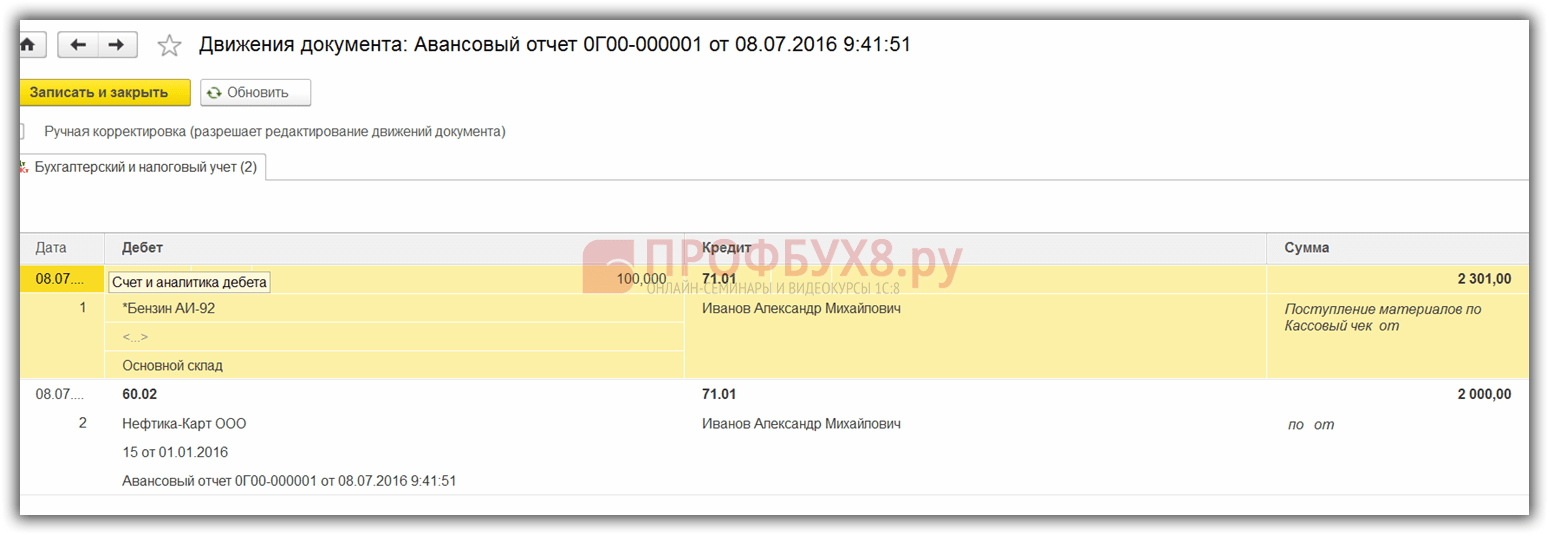

Dopo aver compilato il documento, fare clic sul pulsante Pubblica e verranno generati un ordine di spese in contanti e una registrazione contabile Dt 71,01 Kt 50,01 per un importo di 2.000 rubli.

Per visualizzare un modulo stampato di regolamento in contanti, fare clic sul pulsante Stampa, quindi su Ordine in uscita contanti e ottenere un modulo stampato del documento:

Passaggio 2. Capitalizzazione del carburante

Dopo aver ricevuto i fondi, il dipendente ha acquistato carburante in contanti e ha presentato un rapporto anticipato al reparto contabilità. Dopo l'approvazione del rapporto anticipato, viene registrato il carburante. A tal fine, in 1C 8.3 è necessario selezionare la voce di menu Rapporto anticipato nella scheda Contanti e banca:

Creiamo un nuovo documento: indichiamo la persona responsabile, l'organizzazione e il magazzino. Nella scheda Anticipi, inserisci i dati relativi al documento Prelievo contanti:

Nella scheda Prodotti inserire i dati sui carburanti e lubrificanti acquistati, conto contabile - 10.03. Quando si pubblica un documento, viene creata una registrazione Dt 10,03 Kt 71,01 per un importo di 2.000 rubli:

In caso di acquisto in contanti, all'acquirente, un privato, viene rilasciata una ricevuta di cassa. Nello scontrino l'IVA non è evidenziata come riga separata. A seconda di ciò, impostiamo le impostazioni appropriate nel Rapporto anticipato: senza IVA o IVA 18%.

Se il venditore è una persona giuridica, viene emesso un assegno con IVA imputata e una fattura. Quindi seleziona la casella Fattura e inserisci i dettagli della fattura. Nel nostro caso l'acquisto è stato effettuato senza IVA.

Quando si pubblica un documento in 1C 8.3 vengono generate delle transazioni che possono essere sempre visualizzate cliccando l'icona presente in ogni documento. Pertanto, vedremo le transazioni generate per questo documento:

Come preparare adeguatamente un rapporto anticipato, le caratteristiche del lavoro con le persone responsabili in 1C 8.2 (8.3) sono discusse nella nostra lezione video:

Passaggio 3. Cancellazione della benzina tramite lettere di vettura

La fase successiva è la cancellazione della benzina in 1C sui conti spese. La cancellazione avviene sulla base della lettera di vettura. Per fare ciò, in 1C 8.3 viene utilizzato un documento, che si trova nella scheda Produzione:

Nel documento è necessario inserire il magazzino e l'organizzazione. Nella tabella dei documenti nella scheda Materiali, aggiungere una riga con il carburante da ammortizzare, inserire la quantità e il conto (10.03):

Nella scheda Conto costi, inserire il conto di storno, la voce di costo e il reparto:

Secondo l'esempio, quando si registra un documento, viene creata una registrazione Dt 44,01 Kt 10,03 per un importo di 2.000 rubli. Pertanto, il carburante viene ammortizzato.

Contabilità di carburante e lubrificanti in 1C 8.3 utilizzando le carte carburante

Passaggio 1. Trasferimento del pagamento anticipato al fornitore

In caso di acquisto di carburante e lubrificanti (benzina) tramite carte carburante è necessario innanzitutto effettuare un pagamento anticipato al fornitore tramite documento. A tale scopo utilizzare la voce Estratti conto della scheda Banca e cassa:

E crea un nuovo documento facendo clic sul pulsante Cancella:

Quando si pubblica questo documento, viene creata la registrazione Dt 60.02 Kt 51 per un importo di 100.000 rubli:

Passaggio 2. Ricezione della carta carburante

La fase successiva è la ricezione della carta carburante, che in 1C 8.3 è formalizzata dal documento Ricevuta (atti, fatture). Lo puoi trovare nella sezione Shopping:

Creare un documento di entrata merci. Nel campo Fattura inseriamo il numero e la data del documento del fornitore. Utilizza il pulsante Aggiungi per aggiungere l'articolo Carta Carburante. Impostiamo quantità, prezzo e fornitore:

Se la transazione prevede l'IVA, inserisci il numero e la data della fattura presentata nell'angolo in basso a sinistra e fai clic sul pulsante Registra:

Quando finalizziamo il documento, eseguiamo il documento con il pulsante Pubblica e di conseguenza otteniamo le seguenti transazioni:

Per la contabilità quantitativa delle carte carburante in 1C 8.3, le carte vengono contabilizzate nel conto fuori bilancio 006 mediante registrazione manuale tramite il documento Transazioni immesse manualmente:

Passaggio 3. Accettazione di carburante e lubrificanti per la contabilità

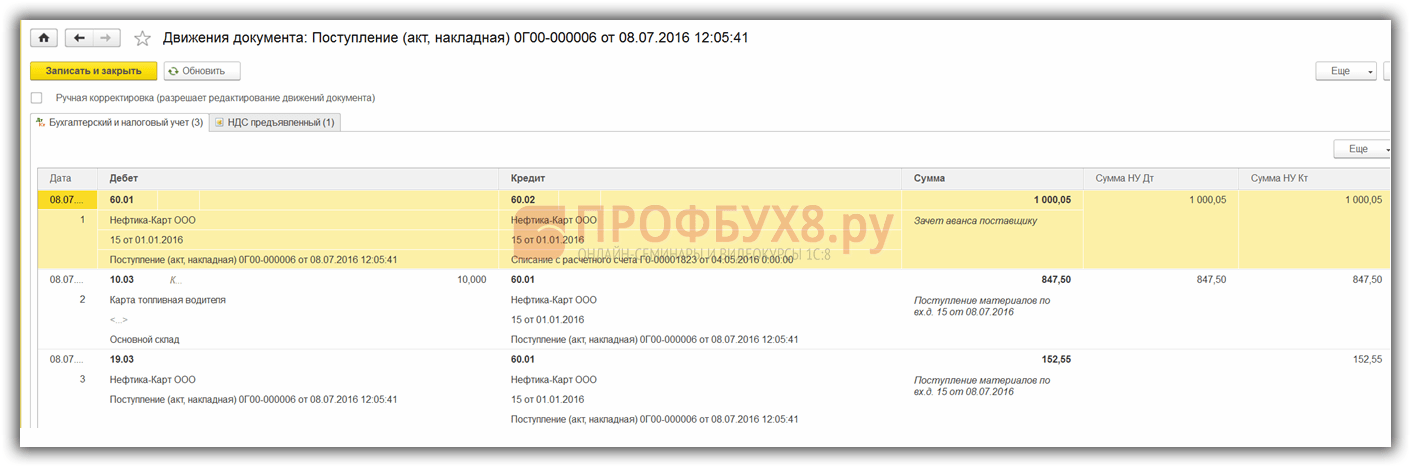

Alla fine del mese, di norma, il fornitore presenta i documenti relativi al carburante effettivamente rifornito. Sulla base di essi, carburanti e lubrificanti (carburante) sono accettati per la contabilità utilizzando il documento Ricevuta di beni e servizi sul conto 10.03. Per fare ciò creeremo un nuovo documento, inseriremo il fornitore, l'organizzazione, il magazzino, il contratto e aggiungeremo righe alla tabella Prodotti. Compiliamo come quando riceviamo le carte carburante:

Controlliamo le transazioni che vengono generate durante la registrazione del documento:

Passaggio 4. Cancellazione della benzina in 1C 8.3 secondo le lettere di vettura

Sulla base dei dati delle lettere di vettura in 1C, i carburanti e i lubrificanti effettivamente consumati vengono ammortizzati come spese. Nel database 1C 8.3 questa operazione viene effettuata tramite il documento Fabbisogno-fattura.

Quando si cancellano carburanti e lubrificanti per esigenze non produttive, la cancellazione del carburante viene effettuata utilizzando lo stesso documento Richiesta-fattura, ma nella scheda conto spese indichiamo il conto 91.02 e la voce di costo Non accettato per la tassazione:

Durante la conduzione viene generato un cablaggio:

Passaggio 5. Monitoraggio del carburante rimanente (benzina) nel magazzino

Per controllare il carburante rimanente nel magazzino, in 1C 8.3 creiamo un bilancio del fatturato (SBV) secondo il conto 10.3. Il documento si trova nella scheda Report:

Apriamo il SALT per il conto 10.3, impostiamo i parametri del report: periodo, selezione per articolo, per quantità e generiamo il SALT. Puoi selezionare per voce dalla directory utilizzando la funzione Trova, inserendo la parola chiave Benzina nella finestra di ricerca:

Fase 1. Emissione di fondi per la rendicontazione

Per prima cosa, vediamo come riflettere l'acquisto di carburante e lubrificanti da parte di un dipendente in contanti in 1C 8.3. Innanzitutto è necessario formalizzare l'emissione dei fondi in un rapporto. A questo scopo è previsto il documento Emissione di contanti che si trova nella scheda Banca e cassa → Documenti di cassa:

Vai alla scheda Documenti in contanti. Per aprire il documento, fare clic sul pulsante Emetti:

Successivamente è necessario impostare il tipo di transazione: Rilascio alla persona responsabile:

Successivamente, è necessario indicare l'organizzazione, la data, il nome completo del destinatario, l'importo, la voce DDS (flusso di cassa) e il conto contabile. Tutti i dettagli vengono selezionati automaticamente dalle directory se si fa clic sull'icona alla fine di ogni riga. Esempio di riempimento:

Dopo aver compilato il documento, fare clic sul pulsante Pubblica e verranno generati un ordine di spese in contanti e una registrazione contabile Dt 71,01 Kt 50,01 per un importo di 2.000 rubli.

Per visualizzare un modulo stampato di regolamento in contanti, fare clic sul pulsante Stampa, quindi su Ordine in uscita contanti e ottenere un modulo stampato del documento:

Passaggio 2. Capitalizzazione del carburante

Dopo aver ricevuto i fondi, il dipendente ha acquistato carburante in contanti e ha presentato un rapporto anticipato al reparto contabilità. Dopo l'approvazione del rapporto anticipato, viene registrato il carburante. A tal fine, in 1C 8.3 è necessario selezionare la voce di menu Rapporto anticipato nella scheda Contanti e banca:

Creiamo un nuovo documento: indichiamo la persona responsabile, l'organizzazione e il magazzino. Nella scheda Anticipi, inserisci i dati relativi al documento Prelievo contanti:

Nella scheda Prodotti inserire i dati sui carburanti e lubrificanti acquistati, conto contabile - 10.03. Quando si pubblica un documento, viene creata una registrazione Dt 10,03 Kt 71,01 per un importo di 2.000 rubli:

In caso di acquisto in contanti, all'acquirente, un privato, viene rilasciata una ricevuta di cassa. Nello scontrino l'IVA non è evidenziata come riga separata. A seconda di ciò, impostiamo le impostazioni appropriate nel Rapporto anticipato: senza IVA o IVA 18%.

Se il venditore è una persona giuridica, viene emesso un assegno con IVA imputata e una fattura. Quindi seleziona la casella Fattura e inserisci i dettagli della fattura. Nel nostro caso l'acquisto è stato effettuato senza IVA.

Quando si pubblica un documento in 1C 8.3 vengono generate delle transazioni che possono essere sempre visualizzate cliccando l'icona presente in ogni documento. Pertanto, vedremo le transazioni generate per questo documento:

Come preparare adeguatamente un rapporto anticipato, le caratteristiche del lavoro con le persone responsabili in 1C 8.2 (8.3) sono discusse nella nostra lezione video:

Passaggio 3. Cancellazione della benzina tramite lettere di vettura

La fase successiva è la cancellazione della benzina in 1C sui conti spese. La cancellazione avviene sulla base della lettera di vettura. Per fare ciò, in 1C 8.3 viene utilizzato un documento, che si trova nella scheda Produzione:

Nel documento è necessario inserire il magazzino e l'organizzazione. Nella tabella dei documenti nella scheda Materiali, aggiungere una riga con il carburante da ammortizzare, inserire la quantità e il conto (10.03):

Nella scheda Conto costi, inserire il conto di storno, la voce di costo e il reparto:

Secondo l'esempio, quando si registra un documento, viene creata una registrazione Dt 44,01 Kt 10,03 per un importo di 2.000 rubli. Pertanto, il carburante viene ammortizzato.

Contabilità di carburante e lubrificanti in 1C 8.3 utilizzando le carte carburante

Passaggio 1. Trasferimento del pagamento anticipato al fornitore

In caso di acquisto di carburante e lubrificanti (benzina) tramite carte carburante è necessario innanzitutto effettuare un pagamento anticipato al fornitore tramite documento. A tale scopo utilizzare la voce Estratti conto della scheda Banca e cassa:

E crea un nuovo documento facendo clic sul pulsante Cancella:

Quando si pubblica questo documento, viene creata la registrazione Dt 60.02 Kt 51 per un importo di 100.000 rubli:

Passaggio 2. Ricezione della carta carburante

La fase successiva è la ricezione della carta carburante, che in 1C 8.3 è formalizzata dal documento Ricevuta (atti, fatture). Lo puoi trovare nella sezione Shopping:

Creare un documento di entrata merci. Nel campo Fattura inseriamo il numero e la data del documento del fornitore. Utilizza il pulsante Aggiungi per aggiungere l'articolo Carta Carburante. Impostiamo quantità, prezzo e fornitore:

Se la transazione prevede l'IVA, inserisci il numero e la data della fattura presentata nell'angolo in basso a sinistra e fai clic sul pulsante Registra:

Quando finalizziamo il documento, eseguiamo il documento con il pulsante Pubblica e di conseguenza otteniamo le seguenti transazioni:

Per la contabilità quantitativa delle carte carburante in 1C 8.3, le carte vengono contabilizzate nel conto fuori bilancio 006 mediante registrazione manuale tramite il documento Transazioni immesse manualmente:

Passaggio 3. Accettazione di carburante e lubrificanti per la contabilità

Alla fine del mese, di norma, il fornitore presenta i documenti relativi al carburante effettivamente rifornito. Sulla base di essi, carburanti e lubrificanti (carburante) sono accettati per la contabilità utilizzando il documento Ricevuta di beni e servizi sul conto 10.03. Per fare ciò creeremo un nuovo documento, inseriremo il fornitore, l'organizzazione, il magazzino, il contratto e aggiungeremo righe alla tabella Prodotti. Compiliamo come quando riceviamo le carte carburante:

Controlliamo le transazioni che vengono generate durante la registrazione del documento:

Passaggio 4. Cancellazione della benzina in 1C 8.3 secondo le lettere di vettura

Sulla base dei dati delle lettere di vettura in 1C, i carburanti e i lubrificanti effettivamente consumati vengono ammortizzati come spese. Nel database 1C 8.3 questa operazione viene effettuata tramite il documento Fabbisogno-fattura.

Quando si cancellano carburanti e lubrificanti per esigenze non produttive, la cancellazione del carburante viene effettuata utilizzando lo stesso documento Richiesta-fattura, ma nella scheda conto spese indichiamo il conto 91.02 e la voce di costo Non accettato per la tassazione:

Durante la conduzione viene generato un cablaggio:

Passaggio 5. Monitoraggio del carburante rimanente (benzina) nel magazzino

Per controllare il carburante rimanente nel magazzino, in 1C 8.3 creiamo un bilancio del fatturato (SBV) secondo il conto 10.3. Il documento si trova nella scheda Report:

Apriamo il SALT per il conto 10.3, impostiamo i parametri del report: periodo, selezione per articolo, per quantità e generiamo il SALT. Puoi selezionare per voce dalla directory utilizzando la funzione Trova, inserendo la parola chiave Benzina nella finestra di ricerca:

La contabilità di carburante e lubrificanti secondo le lettere di vettura - 2018-2019 (di seguito - PL) deve essere adeguatamente organizzata in qualsiasi organizzazione. Ti consentirà di ripristinare l'ordine e controllare il consumo di risorse materiali. L'uso più rilevante del PL è per la contabilità della benzina e del gasolio. Consideriamo più in dettaglio l'algoritmo per la contabilità e la tassazione di carburanti e lubrificanti utilizzando le lettere di vettura.

Il concetto di carburanti e lubrificanti

Carburanti e lubrificanti comprendono carburanti (benzina, gasolio, gas di petrolio liquefatto, gas naturale compresso), lubrificanti (oli per motori, trasmissioni e speciali, grassi) e fluidi speciali (freni e liquido di raffreddamento).

Cos'è una lettera di vettura

Una lettera di vettura è un documento principale che registra il chilometraggio del veicolo. Sulla base di questo documento è possibile determinare il consumo di benzina.

Le organizzazioni per le quali l'uso di veicoli costituisce l'attività principale devono utilizzare il modulo PL con i dettagli specificati nella sezione II dell'ordinanza n. 152 del Ministero dei trasporti del 18 settembre 2008.

Hai qualche dubbio sulla correttezza della capitalizzazione o della cancellazione dei beni materiali? Sul nostro forum puoi ottenere una risposta a qualsiasi domanda che sollevi i tuoi dubbi. Ad esempio, puoi chiarire qual è il tasso base di consumo di carburante raccomandato dal Ministero dei Trasporti.

Leggi gli ultimi requisiti del Ministero dei Trasporti per i dettagli obbligatori nelle lettere di vettura nei materiali:

- “È stato ampliato l'elenco dei dati obbligatori della lettera di vettura”;

- “Dal 15 dicembre 2017 la lettera di vettura verrà emessa utilizzando un nuovo modulo”;

- Lettere di vettura: dal 1 marzo 2019 procedura per l'emissione delle modifiche.

Per le organizzazioni che utilizzano un'auto per esigenze di produzione o di gestione, è possibile sviluppare una PL tenendo conto dei requisiti della legge "Contabilità" del 6 dicembre 2011 n. 402-FZ.

È possibile trovare un esempio di ordine di approvazione di un sottomarino.

In pratica, le organizzazioni utilizzano spesso le PL approvate dal decreto del Comitato statale di statistica della Federazione Russa del 28 novembre 1997 n. 78. Questa risoluzione ha moduli PL a seconda del tipo di veicolo (ad esempio, modulo 3 per un passeggero automobile, modulo 4-P per un camion).

Vengono presentati i dettagli obbligatori e la procedura per la compilazione delle lettere di vettura .

Puoi scoprire le modifiche recenti nel modulo della lettera di vettura dalle nostre discussioni nel gruppo VK .

Le lettere di vettura devono essere trascritte nel registro delle lettere di vettura. La contabilità delle lettere di vettura, dei carburanti e dei lubrificanti è interconnessa. Nelle organizzazioni che non sono autotrasportatori per natura di attività, le PL possono essere redatte con tale regolarità da consentire la conferma della validità della spesa. Pertanto, un'organizzazione può emettere un DP una volta ogni pochi giorni o anche ogni mese. L'importante è confermare le spese. Tali conclusioni sono contenute, ad esempio, nella lettera del Ministero delle finanze russo del 04/07/2006 n. 03-03-04/1/327, nella risoluzione del Servizio federale antimonopolio del distretto Volga-Vyatka datata 27/04/2009 N. A38-4082/2008-17-282-17-282.

Contabilizzazione del consumo di carburante nella lettera di vettura

Se analizziamo i moduli PL contenuti nella risoluzione n. 78, vedremo che contengono colonne speciali progettate per riflettere il fatturato di carburanti e lubrificanti. Indica la quantità di carburante presente nel serbatoio, la quantità erogata e la quantità rimasta. Utilizzando semplici calcoli, viene determinata la quantità di carburante utilizzato.

Se passiamo all'ordinanza n. 152 del Ministero dei trasporti, tra i dettagli obbligatori del sottomarino non ci sarà l'obbligo di riflettere il movimento del carburante. In questo caso, il documento deve contenere le letture del tachimetro all'inizio e alla fine del viaggio, che consentiranno di determinare il numero di chilometri percorsi dal veicolo.

Quando il PL è sviluppato dall'organizzazione in modo indipendente e non contiene informazioni sull'uso di carburanti e lubrificanti, ma contiene solo dati sul numero di chilometri, il volume standard di carburanti e lubrificanti usati può essere calcolato utilizzando l'ordinanza del Ministero dei trasporti della Russia del 14 marzo 2008 n. AM-23-r. Contiene standard di consumo di carburante per diverse marche di veicoli e formule per il calcolo del consumo.

Pertanto, sulla base della PL, viene calcolata la cancellazione effettiva o standard di carburante e lubrificanti. I dati calcolati in questo modo vengono utilizzati per la riflessione in contabilità.

Tuttavia, in alcuni casi l’utilizzo del PL per tenere conto del consumo di carburante è impossibile. Ad esempio, quando motoseghe, trattori con guida da terra e altre attrezzature speciali simili vengono rifornite di benzina. In questi casi viene applicata una legge di cancellazione di carburanti e lubrificanti.

Un esempio di atto di cancellazione di carburante e lubrificanti può essere visualizzato sul nostro sito web.

Contabilità di carburanti e lubrificanti

Come tutte le rimanenze, i carburanti e i lubrificanti sono contabilizzati nel reparto contabilità al costo effettivo. Le spese incluse nel costo effettivo sono indicate nella sezione II della PBU 5/01.

L'accettazione di carburante e lubrificanti per la contabilità può essere effettuata sulla base delle ricevute delle stazioni di servizio allegate al rapporto anticipato (se l'autista ha acquistato il carburante in contanti) o sulla base delle matrici dei tagliandi (se la benzina è stata acquistata tramite tagliandi). Se l'autista acquista benzina utilizzando una carta carburante, la contabilizzazione del carburante e dei lubrificanti per le carte carburante viene effettuata sulla base di un rapporto della società che ha emesso la carta. La cancellazione di carburante e lubrificanti può essere effettuata utilizzando i seguenti metodi (sezione III):

- a costo medio;

- al costo del 1° momento di acquisizione dell'inventario (FIFO).

PBU 5/01 ha un altro metodo di cancellazione, al costo di ciascuna unità. Ma in pratica non è applicabile per la cancellazione di carburante e lubrificanti.

Il modo più comune per ammortizzare carburante e lubrificanti è al costo medio, quando il costo del materiale rimanente viene aggiunto al costo della ricevuta e diviso per l'importo totale del resto e della ricevuta in natura.

Storno di carburante e lubrificanti secondo le lettere di vettura (contabilità)

Per tenere conto di carburante e lubrificanti, l'impresa utilizza il conto 10, un conto secondario separato (nel piano dei conti - 10-3). L'addebito di questo conto viene utilizzato per la ricezione di carburante e lubrificanti e l'accredito per la cancellazione.

Come vengono ammortizzati carburanti e lubrificanti? Utilizzando gli algoritmi sopra descritti, viene calcolata la quantità utilizzata di carburante e lubrificanti (effettiva o standard). Questa quantità viene moltiplicata per il costo dell'unità e l'importo risultante viene stornato mediante registrazione: Dt 20, 23, 25, 26, 44 Kt 10-3.

Cancellazione della benzina tramite lettere di vettura (contabilità fiscale)

Se tutto è abbastanza semplice con la cancellazione di carburante e lubrificanti nella contabilità, il riconoscimento di queste spese nella contabilità fiscale solleva interrogativi.

1a domanda: in quali spese vanno presi in considerazione carburanti e lubrificanti? Ci sono 2 opzioni qui: materiale o altre spese. Secondo sub. 5 pag.1 art. 254 del Codice Fiscale della Federazione Russa, carburanti e lubrificanti sono inclusi nei costi dei materiali se utilizzati per esigenze tecnologiche. Carburante e lubrificanti sono inclusi nelle altre spese se utilizzati per la manutenzione dei veicoli ufficiali (sottoclausola 11, comma 1, articolo 264 del Codice Fiscale della Federazione Russa).

IMPORTANTE! Se l'attività principale di un'organizzazione è legata al trasporto di merci o persone, il carburante e i lubrificanti sono costi materiali. Se i veicoli vengono utilizzati come veicoli di servizio, il carburante e i lubrificanti costituiscono altre spese.

La seconda domanda: dovremmo normalizzare i costi di cancellazione di carburante e lubrificanti nel quadro della contabilità fiscale? La risposta a questa può essere trovata collegando i dettagli della lettera di vettura e le norme legislative:

- Il PL calcola l'effettivo utilizzo di carburante e lubrificanti. Il Codice Fiscale della Federazione Russa non contiene indicazioni dirette secondo cui le spese per carburante e lubrificanti dovrebbero essere prese in considerazione nella contabilità fiscale solo secondo gli standard attuali.

- Il PL contiene informazioni solo sul chilometraggio effettivo. Tuttavia, i carburanti e i lubrificanti possono essere calcolati secondo l'ordinanza n. AM-23-r, il cui paragrafo 3 afferma che gli standard da essa stabiliti sono destinati anche al calcolo delle imposte. Il Ministero delle Finanze russo nelle sue lettere (ad esempio, datate 06/03/2013 n. 03-03-06/1/20097) conferma che l'ordinanza n. AM-23-r può essere utilizzata per stabilire la validità dei costi e determinare i costi di carburante e lubrificanti nella contabilità fiscale secondo gli standard moltiplicati per il chilometraggio.

IMPORTANTE! Nelle tasse contabilità carburanti e lubrificanti può essere assunto sia in base all'effettivo utilizzo, sia in base alla quantità calcolata in base alle norme.

In pratica, è possibile una situazione in cui un'organizzazione utilizza trasporti per i quali gli standard di consumo di carburante non sono approvati nell'ordine n. AM-23-r. Ma nel paragrafo 6 di questo documento si spiega che un'organizzazione o un singolo imprenditore può individualmente (con l'aiuto di organizzazioni scientifiche) sviluppare e approvare gli standard necessari.

La posizione del Ministero delle Finanze russo (vedi, ad esempio, lettera del 22 giugno 2010 n. 03-03-06/4/61) è che prima di sviluppare standard per la cancellazione di carburanti e lubrificanti in un contesto scientifico un'organizzazione, una persona giuridica o un singolo imprenditore possono essere guidati dalla documentazione tecnica.

Nel Codice Fiscale della Federazione Russa non ci sono spiegazioni su come agire in una situazione del genere. Nei casi in cui un'organizzazione ha stabilito in modo indipendente standard per la cancellazione di carburante e lubrificanti e, dopo averli superati, ha preso in considerazione l'importo del consumo eccessivo di carburante nella contabilità fiscale, l'ispettorato fiscale potrebbe non riconoscerlo come una spesa. Di conseguenza, potrebbe essere addebitata un’imposta aggiuntiva sul reddito. In questo caso, il tribunale potrebbe sostenere la posizione dell'ispettorato (vedi, ad esempio, la risoluzione del tribunale amministrativo del distretto del Caucaso settentrionale del 25 settembre 2015 nel caso n. A53-24671/2014).

Leggi qui l'importo delle multe per chi non ha la lettera di vettura. articolo .

Un esempio di cancellazione di carburante e lubrificanti tramite lettere di vettura

Uno dei tipi più comuni di carburante e lubrificanti è la benzina. Consideriamo l'esempio dell'acquisto e della cancellazione della benzina.

Pervy LLC (con sede nella regione di Mosca) ha acquistato 100 litri di benzina nel settembre 2018 al prezzo di 38 rubli. senza IVA.

Allo stesso tempo, all'inizio del mese, la LLC aveva una scorta di benzina della stessa marca per un importo di 50 litri ad un costo medio di 44 rubli.

La benzina nella quantità di 30 litri è stata utilizzata per rifornire di carburante un'auto Kalina VAZ-11183. L'organizzazione utilizza un'auto per il trasporto ufficiale del personale dirigente.

L'organizzazione utilizza stime dei costi medi per i materiali.

Contabilità carburanti e lubrificantial momento del ricovero

|

Importo, strofina. |

Operazione (documento) |

||

|

Credito ricevuto benzina (TORG-12) |

|||

|

IVA riflessa (fattura) |

Calcoliamo il costo medio di cancellazione per settembre: (50 l × 44 rubli + 100 l × 38 rubli) / (50 l + 100 l) = 40 rubli.

Opzione 1.Contabilità carburanti e lubrificantiquando cancellato in effetti

Nel sottomarino vengono fatti i seguenti segni: carburante nel serbatoio all'inizio del viaggio - 10 litri, rilasciato - 30 litri, rimanente dopo il viaggio - 20 litri.

Calcoliamo l'utilizzo effettivo: 10 + 30 - 20 = 20 litri.

Importo da ammortizzare: 20 l × 40 rub. = 800 rubli.

Opzione 2.Contabilità carburanti e lubrificantiquando ammortizzato secondo gli standard

I segni di chilometraggio sono riportati nel PL: all'inizio del viaggio - 2.500 km, alla fine - 2.550 km. Ciò significa che sono stati percorsi 50 km.

Nel paragrafo 7 della sezione II dell'ordinanza n. AM-23-r esiste una formula per il calcolo del consumo di benzina:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

dove: Q n - consumo standard di carburante, l;

Hs - consumo base di carburante (l/100 km);

S: chilometraggio del veicolo, km;

D è il fattore di correzione (i suoi valori sono riportati nell'appendice 2 dell'ordine n. AM-23-r).

Secondo la tabella sub. 7.1 in macchina troviamo Hs. È pari a 8 litri.

Secondo l'Appendice 2, coefficiente D = 10% (per la regione di Mosca).

Calcoliamo il consumo di benzina: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Importo da ammortizzare: 4,4 l × 40 rub. = 176 sfregamenti.

Poiché l'auto viene utilizzata come auto aziendale, il costo della contabilizzazione di carburanti e lubrificanti nella contabilità fiscale di carburanti e lubrificanti verrà riconosciuto come altre spese. L'importo delle spese sarà pari agli importi iscritti nelle scritture contabili.

Risultati

Carburante e lubrificanti rappresentano una voce di spesa significativa in molte organizzazioni. Ciò significa che i contabili devono essere in grado di tenere un registro di carburante e lubrificanti e giustificare tali spese. L'uso delle lettere di vettura è un modo per determinare la quantità di carburante e lubrificanti utilizzati.

Con l'aiuto di PL, non solo puoi confermare la necessità di produzione delle spese, ma anche registrare la distanza percorsa da un'auto o da un altro veicolo, nonché determinare indicatori per il calcolo del volume di carburanti e lubrificanti usati.

Dopo aver determinato il volume di utilizzo effettivo o standard, l'importo da ammortizzare può essere calcolato moltiplicando il costo unitario per il volume.

La contabilità dei carburanti e dei lubrificanti ammortizzati a seguito del funzionamento di attrezzature speciali prive di contachilometri può essere effettuata sulla base di un atto di ammortamento di carburanti e lubrificanti.

Particolare attenzione dovrebbe essere prestata al riconoscimento delle spese per carburanti e lubrificanti nell'ambito della contabilità fiscale.

Data la presenza di un gran numero di veicoli, fonti di finanziamento, vari tipi di attività, nonché unità che consumano carburanti e lubrificanti, l'istituzione si trova di fronte all'urgente necessità di automatizzare l'emissione di lettere di vettura e la corretta cancellazione di carburanti e lubrificanti.

Nel programma "1C: Contabilità delle istituzioni pubbliche 8", ed. 2.0, per tenere conto delle lettere di vettura per vari veicoli, foglio di lavoro per le unità che consumano carburante e lubrificanti in conformità con gli standard, il sottosistema “ Contabilità carburanti e lubrificanti».

Per iniziare a utilizzare le funzionalità di contabilità di carburante e lubrificanti nel programma, è necessario accedere alla voce di menu “ Amministrazione» - « Impostazione parametri contabili» - « Sottosistemi specializzati" In questa scheda, devi selezionare la casella “ Contabilità di carburanti e lubrificanti» per riflettere i documenti in quest'area.

- « Standard per il calcolo del consumo di carburante per le unità" E " Norme per il calcolo del consumo di carburante dei veicoli»;

- « Fattori di correzione in percentuale" E " Valori di correzione per il calcolo dei tassi di consumo di carburante»;

- « Percorsi dei veicoli».

Nella voce di menu " Amministrazione» all'occorrenza vengono compilati elenchi relativi al tipo di carburante utilizzato, carte patente, percorsi autobus e carte carburante degli autisti.

Prima di creare una lettera di vettura è necessario inserire anche i dati relativi alla tariffa di consumo del veicolo nella scheda delle immobilizzazioni. Per fare questo, nella scheda, clicca sul pulsante vai, c’è un registro delle informazioni” Impostazioni per i tassi di consumo di carburante per veicoli e unità».

Il giornale delle lettere di vettura e la tassazione delle lettere di vettura si trova nella voce di menu " Riserve materiali" Il programma prevede la compilazione di diverse tipologie di lettere di vettura a seconda del veicolo. Consideriamo la progettazione di una lettera di vettura per un'autovettura (modulo n. 3).

Sul " informazioni generali» vengono compilate le informazioni relative al veicolo, al conducente, al reparto, al dipendente e all'organizzazione a disposizione del conducente. La carta di licenza viene compilata se la gestione del veicolo secondo la lettera di vettura è un'attività autorizzata.

Sul " Partenza» fornisce i dati sull'orario di partenza del veicolo e le letture del tachimetro all'inizio della giornata. In fondo alla lettera di vettura sono indicati i responsabili della partenza.

Successivamente, compila il campo " Itinerari» indicando i percorsi dei veicoli. Dopo aver compilato i dati indicati, la lettera di vettura viene salvata e stampata per essere presentata all'autista. Le restanti schede vengono compilate nel programma dopo la restituzione del veicolo.

Sul " Itinerari» verranno fornite ulteriori informazioni circa l'orario di partenza e di ritorno del trasporto, nonché il chilometraggio percorso. Nel " Ritorno» vengono indicati la data e l'ora della riconsegna del conducente, le indicazioni del tachimetro del veicolo, nonché i responsabili della riconsegna. Le informazioni sulla ricevuta, sul consumo e sui saldi di carburante e lubrificanti sono inserite nella scheda " Carburante" e a fine giornata nella scheda verrà compilato il risultato del lavoro dell'autista per il turno in ore e chilometri percorsi " risultati" Se necessario, puoi anche compilare il campo “ Altro».

Per registrare la cancellazione di carburante e lubrificanti in base alla lettera di vettura, inserire il documento “ Tassazione delle lettere di vettura».

Le informazioni di base relative alla lettera di vettura, al trasporto, alla lettura del conducente e del tachimetro alla partenza saranno già inserite nella scheda “ Dettagli della lettera di vettura" Per approvare i dati iniziali nella scheda successiva, è necessario selezionare il pulsante di riempimento per riflettere il percorso del veicolo in conformità con la lettera di vettura e la tariffa delle spese per 100 chilometri.

Il consumo standard di carburante e lubrificanti viene utilizzato come segue:

Risultato = (0,01 * (Tasso di consumo per trasporto (base) x Chilometraggio + Tasso di consumo per lavori di trasporto) + Tasso di consumo per funzionamento di attrezzature speciali) x (1 + 0,01 x Fattori di correzione) + Tasso di consumo per viaggi con autocarro con cassone ribaltabile + Tasso di consumo per riscaldatori /condizionatori d'aria, per il riscaldamento e il tempo di inattività + (Chilometraggio/Valore di controllo x Valori di correzione).

Sul " Calcolo del consumo di carburante» vengono fornite informazioni sui saldi alla partenza, all'arrivo e sul consumo effettivo di carburante e lubrificanti. Il consumo effettivo di carburante e lubrificanti viene confrontato con il consumo standard calcolato utilizzando la formula e vengono visualizzati i dati sul risparmio/consumo eccessivo.

I dati per riflettere gli importi nella contabilità sono scritti nella scheda “ Storno di carburante e lubrificanti» - qui vengono prese in considerazione la nomenclatura dello stock materiale, l'unità di misura, KFO, il conto contabile, KPS, MOL, l'addebito sul conto e la quantità di carburante e lubrificanti cancellati.

Dopo aver selezionato il funzionamento standard " Storno di carburante e lubrificanti secondo la lettera di vettura» documento « Tassazione della lettera di vettura» viene registrato e registrato, generando contestualmente transazioni per lo svalutazione di carburanti e lubrificanti.

Materiali , edizione del bilancio, aprile 2018