Разходи за горива и смазочни материали: отчитане и автоматизация. Отчитане на гориво и смазочни материали в 1C: инструкции за счетоводители Как да отписвате гориво и смазочни материали с помощта на документи за пътуване в 1c

Предвид наличието на голям брой превозни средства, източници на финансиране, различни видове дейности, както и звена, които консумират ГСМ, институцията е изправена пред спешна необходимост от автоматизиране на издаването на пътни листове и правилното отписване на горива и смазочни материали. лубриканти.

Какво е внедряването в 1C

В програмата "1C: Счетоводство на публична институция 8", изд. 2.0, за отчитане на товарителници за различни превозни средства, работен лист за единици, които консумират гориво и смазочни материали в съответствие със стандартите, подсистемата „ Счетоводство на ГСМ».

Инструкция стъпка по стъпка

За да започнете да използвате възможностите за отчитане на горива и смазочни материали в програмата, трябва да отидете в елемента от менюто „ Администрация» – « Настройка на счетоводни параметри» – « Специализирани подсистеми" В този раздел трябва да поставите отметка в квадратчето „ Отчитане на ГСМ» за отразяване на документи в тази област.

- « Норми за изчисляване на разхода на гориво за единици" И " Стандарти за изчисляване на разхода на гориво за превозни средства»;

- « Коефициенти на корекция в проценти" И " Корекционни стойности за изчисляване на разхода на гориво»;

- « Маршрути на превозни средства».

Информационният регистър се попълва и в „ Настройки за закръгляване на резултата от изчисляването на стандартния разход на гориво”, предназначен да укаже закръгляването на разхода на дробната част и закръглянето на числото 1,5.

В елемента от менюто " Администрация» при необходимост се попълват справочници за вида на използваното гориво, лицензионни карти, автобусни маршрути и карти за гориво на водача.

Преди да създадете пътен лист, трябва да попълните и данните за разхода на превозното средство в картата на ДМА. За да направите това, в картата щракнете върху бутона отидете, има регистър на информацията “ Настройки за разход на гориво за автомобили и агрегати».

Дневникът на пътните листове и данъчното облагане на товарителниците се намира в елемента от менюто " Материални резерви" Програмата предвижда попълване на различни видове пътни листове в зависимост от автомобила. Нека разгледаме дизайна на пътен лист за лек автомобил (формуляр № 3).

На " Главна информация» попълва се информация за превозното средство, водача, отдела, служителя и организацията на разположение на водача. Лицензионната карта се попълва, ако експлоатацията на превозното средство по пътния лист е лицензирана дейност.

На " Заминаване» предоставя данни за часа на тръгване на автомобила и показанията на скоростомера в началото на деня. В долната част на пътния лист са посочени лицата, отговорни за напускането.

След това попълнете „ Маршрути» указващи маршрутите на превозните средства. След попълване на дадените данни пътният лист се записва и разпечатва за представяне на водача. Останалите раздели се попълват в програмата след връщане на автомобила.

На " Маршрути» ще бъде предоставена допълнителна информация за часа на тръгване и връщане на транспорта, както и изминатия пробег. в " Връщане» са посочени датата и часът на връщане на водача, показанията на скоростомера на автомобила, както и лицата, отговорни за връщането. Информация за получаването, потреблението и остатъците на горива и смазочни материали се попълва в раздела " гориво" и в края на деня резултатът от работата на водача за смяната в часове и изминати километри ще се попълни в раздел " резултати" Ако е необходимо, можете също да попълните „ други».

За да регистрирате отписването на гориво и смазочни материали въз основа на пътния лист, въведете документа „ Облагане на пътни листове».

Основната информация за пътния лист, транспорта, шофьора и показанията на скоростомера при тръгване вече ще бъдат попълнени в раздела „ Данни за товарителницата" За да одобрите първоначалните данни в следващия раздел, трябва да изберете бутона за попълване, за да отразите маршрута на превозното средство в съответствие с пътния лист и нормата на разходите на 100 километра.

Стандартният разход на гориво и смазочни материали се използва, както следва:

Резултат = (0,01 * (Транспортна (базова) разходна норма x Пробег + Разходна норма за транспортна работа) + Разходна норма за работа на специално оборудване) x (1 + 0,01 x Корекционни коефициенти) + Разходна норма за пътувания със самосвали + Разходна норма за нагреватели /климатици, за подгряване и празен ход + (Километри/Контролна стойност х Корекционни стойности).

На " Изчисляване на разхода на гориво» предоставя се информация за наличности при заминаване, пристигане и действителен разход на ГСМ. Реалният разход на горива и смазочни материали се сравнява със стандартния разход, изчислен по формулата и се извеждат данни за спестявания/свръхразход.

Данните за отразяване на суми в счетоводството са записани в раздела „ Отписване на горива и смазочни материали» – тук се вземат предвид номенклатурата на материалния запас, мерната единица, KFO, счетоводната сметка, KPS, MOL, дебитът на сметката и количеството отписано гориво и смазочни материали.

След като изберете стандартната операция " Отписване на ГСМ по пътния лист» документ « Облагане на пътния лист» се записва и осчетоводява, като същевременно се генерират операции за отписване на ГСМ.

Стъпка 1. Издаване на средства за отчитане

Първо, нека да разгледаме как да отразим покупката на гориво и смазочни материали от служител за пари в 1C 8.3. На първо място е необходимо да се формализира издаването на средства в отчет. За това е предназначен документът Издаване на пари в брой, който можете да намерите в Банка и каса → раздел Касови документи:

Отидете в раздела Касови документи. За да отворите документа, щракнете върху бутона Издаване:

След това трябва да зададете типа транзакция: Издаване на отговорно лице:

След това трябва да посочите организацията, датата, пълното име на получателя, сумата, DDS (паричен поток) позиция и счетоводна сметка. Всички подробности се избират автоматично от директории, ако щракнете върху иконата в края на всеки ред. Пример за попълване:

След като попълните документа, щракнете върху бутона Публикуване и се генерират Касов разходен ордер и счетоводен запис Dt 71.01 Kt 50.01 в размер на 2000 рубли.

За да покажете отпечатан формуляр за парично разплащане, щракнете върху бутона Печат, след това върху Изходящ ордер в брой и вземете отпечатан формуляр на документа:

Стъпка 2. Капитализация на горивото

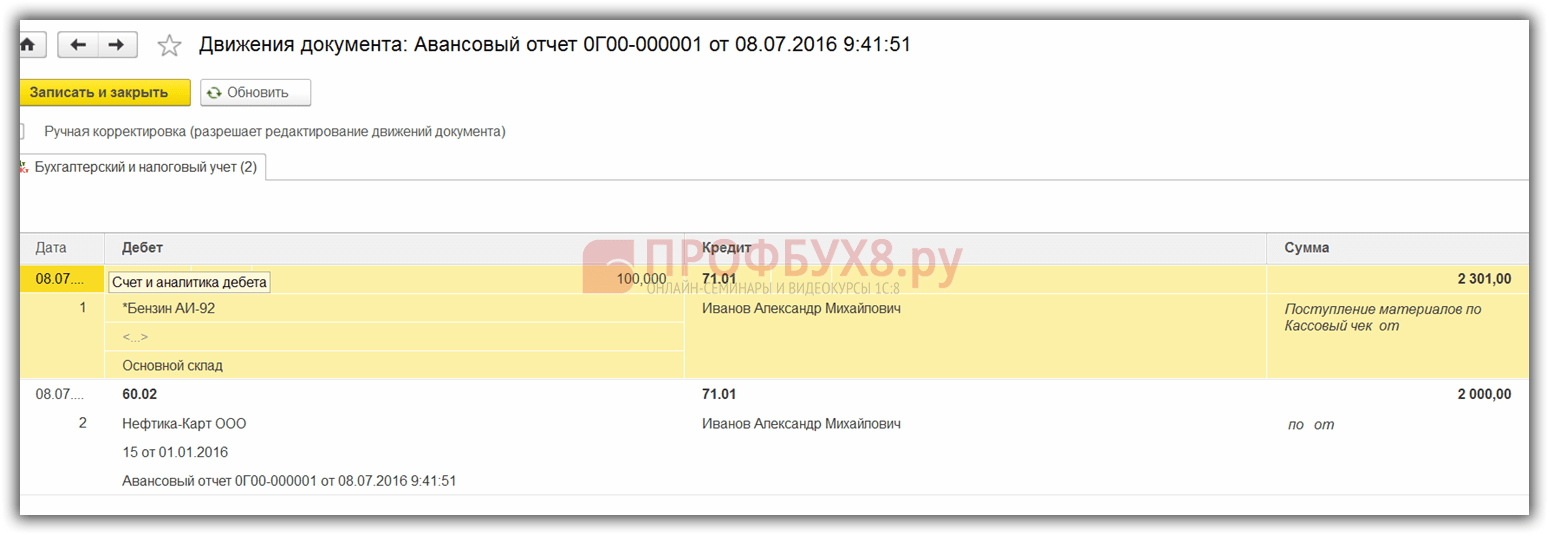

След получаване на средствата, служителят е закупил гориво в брой и е представил авансов отчет в счетоводството. След одобрение на авансовия отчет се осчетоводява гориво. За тези цели в 1C 8.3 трябва да изберете елемента от менюто Предварителен отчет в раздела Каса и банка:

Създаваме нов документ: посочваме отговорното лице, организацията и склада. В раздела Аванси въведете данни за документа за теглене на пари в брой:

В раздела Продукти въведете данни за закупени ГСМ, счетоводна сметка - 10.03. При осчетоводяване на документ се създава осчетоводяване Dt 10.03 Kt 71.01 в размер на 2000 рубли:

При покупка в брой на купувача физическо лице се издава касова бележка. В касовата бележка ДДС не се маркира като отделен ред. В зависимост от това задаваме съответните настройки в Авансов отчет: без ДДС или ДДС 18%.

Ако продавачът е юридическо лице, тогава се издава чек с разпределено ДДС и фактура. След това поставете отметка в полето Фактура и въведете данните за фактурата. В нашия случай покупката е направена без ДДС.

При публикуване на документ в 1C 8.3 се генерират транзакции, които винаги могат да се видят, като щракнете върху иконата, която е във всеки документ. Така ще видим генерираните транзакции за този документ:

Как правилно да подготвите предварителен отчет, характеристиките на работата с отговорни лица в 1C 8.2 (8.3) се обсъждат в нашия видео урок:

Стъпка 3. Отписване на бензин с помощта на товарителници

Следващият етап е отписване на бензин в 1C към разходни сметки. Отписването става на базата на пътния лист. За да направите това, в 1C 8.3 се използва документ, който се намира в раздела Производство:

В документа трябва да въведете склада и организацията. В таблицата с документи в раздела Материали добавете ред с горивото за отписване, въведете количеството и сметката (10.03):

В раздела Сметка за разходи въведете сметката за отписване, разходната позиция и отдела:

Според примера при осчетоводяване на документ се създава осчетоводяване Dt 44.01 Kt 10.03 в размер на 2000 рубли. Така горивото се отписва.

Отчитане на гориво и смазочни материали в 1C 8.3 с помощта на карти за гориво

Стъпка 1. Прехвърляне на предплащане към доставчика

В случай на закупуване на горива и смазочни материали (бензин) с горивни карти, първо е необходимо да направите авансово плащане към доставчика чрез документ. За да направите това, използвайте елемента Банкови извлечения в раздела Банка и каса:

И създайте нов документ, като щракнете върху бутона Отписване:

При осчетоводяване на този документ се създава осчетоводяване на Dt 60.02 Kt 51 в размер на 100 000 рубли:

Стъпка 2. Получаване на картата за гориво

Следващият етап е получаването на картата за гориво, което в 1C 8.3 се формализира с документа Получаване (актове, фактури). Можете да го намерите в раздел Пазаруване:

Създайте документ за получаване на стоки. В полето Фактура поставяме номера и датата на документа на доставчика. Използвайте бутона Добавяне, за да добавите елемента Карта за гориво. Ние определяме количеството, цената и доставчика:

Ако транзакцията е с ДДС, попълнете номера и датата на представената фактура в долния ляв ъгъл и натиснете бутона Регистрация:

Когато финализираме документа, стартираме документа с бутона Публикувай и в резултат получаваме следните транзакции:

За количествено отчитане на карти за гориво в 1C 8.3, картите се отчитат за задбалансова сметка 006 чрез ръчно осчетоводяване чрез документа Транзакции, въведени ръчно:

Стъпка 3. Приемане на ГСМ за счетоводство

В края на месеца по правило доставчикът представя документи за реално зареденото гориво. Въз основа на тях горивата и смазочните материали (гориво) се приемат за осчетоводяване с помощта на документа Получаване на стоки и услуги по сметка 10.03. За да направим това, ще създадем нов документ, ще въведем доставчик, организация, склад, договор и ще добавим редове към таблицата Продукти. Попълваме по същия начин, както при получаване на карти за гориво:

Ние проверяваме транзакциите, които се генерират при осчетоводяване на документа:

Стъпка 4. Отписване на бензин в 1C 8.3 според товарителници

Въз основа на данните от пътните листове в 1C действително изразходваните горива и смазочни материали се отписват като разходи. В базата данни 1C 8.3 тази операция се извършва чрез документа Изискване-фактура.

При отписване на гориво и смазочни материали за непроизводствени нужди, отписването на гориво се извършва с помощта на същия документ Искане-фактура, но в раздела за разходна сметка посочваме сметка 91.02 и разходната позиция Не е прието за данъчно облагане:

При провеждане се генерира окабеляване:

Стъпка 5. Мониторинг на оставащото гориво (бензин) в склада

За да контролираме оставащото гориво в склада, в 1C 8.3 създаваме оборотен баланс (SBV) съгласно сметка 10.3. Документът се намира в раздела Отчети:

Отваряме СОЛ за сметка 10.3, задаваме параметрите на отчета: период, избор по артикул, по количество и генерираме СОЛ. Можете да избирате по артикул от директорията с помощта на функцията Намери, като въведете ключовата дума Бензин в прозореца за търсене:

Стъпка 1. Издаване на средства за отчитане

Първо, нека да разгледаме как да отразим покупката на гориво и смазочни материали от служител за пари в 1C 8.3. На първо място е необходимо да се формализира издаването на средства в отчет. За това е предназначен документът Издаване на пари в брой, който можете да намерите в Банка и каса → раздел Касови документи:

Отидете в раздела Касови документи. За да отворите документа, щракнете върху бутона Издаване:

След това трябва да зададете типа транзакция: Издаване на отговорно лице:

След това трябва да посочите организацията, датата, пълното име на получателя, сумата, DDS (паричен поток) позиция и счетоводна сметка. Всички подробности се избират автоматично от директории, ако щракнете върху иконата в края на всеки ред. Пример за попълване:

След като попълните документа, щракнете върху бутона Публикуване и се генерират Касов разходен ордер и счетоводен запис Dt 71.01 Kt 50.01 в размер на 2000 рубли.

За да покажете отпечатан формуляр за парично разплащане, щракнете върху бутона Печат, след това върху Изходящ ордер в брой и вземете отпечатан формуляр на документа:

Стъпка 2. Капитализация на горивото

След получаване на средствата, служителят е закупил гориво в брой и е представил авансов отчет в счетоводството. След одобрение на авансовия отчет се осчетоводява гориво. За тези цели в 1C 8.3 трябва да изберете елемента от менюто Предварителен отчет в раздела Каса и банка:

Създаваме нов документ: посочваме отговорното лице, организацията и склада. В раздела Аванси въведете данни за документа за теглене на пари в брой:

В раздела Продукти въведете данни за закупени ГСМ, счетоводна сметка - 10.03. При осчетоводяване на документ се създава осчетоводяване Dt 10.03 Kt 71.01 в размер на 2000 рубли:

При покупка в брой на купувача физическо лице се издава касова бележка. В касовата бележка ДДС не се маркира като отделен ред. В зависимост от това задаваме съответните настройки в Авансов отчет: без ДДС или ДДС 18%.

Ако продавачът е юридическо лице, тогава се издава чек с разпределено ДДС и фактура. След това поставете отметка в полето Фактура и въведете данните за фактурата. В нашия случай покупката е направена без ДДС.

При публикуване на документ в 1C 8.3 се генерират транзакции, които винаги могат да се видят, като щракнете върху иконата, която е във всеки документ. Така ще видим генерираните транзакции за този документ:

Как правилно да подготвите предварителен отчет, характеристиките на работата с отговорни лица в 1C 8.2 (8.3) се обсъждат в нашия видео урок:

Стъпка 3. Отписване на бензин с помощта на товарителници

Следващият етап е отписване на бензин в 1C към разходни сметки. Отписването става на базата на пътния лист. За да направите това, в 1C 8.3 се използва документ, който се намира в раздела Производство:

В документа трябва да въведете склада и организацията. В таблицата с документи в раздела Материали добавете ред с горивото за отписване, въведете количеството и сметката (10.03):

В раздела Сметка за разходи въведете сметката за отписване, разходната позиция и отдела:

Според примера при осчетоводяване на документ се създава осчетоводяване Dt 44.01 Kt 10.03 в размер на 2000 рубли. Така горивото се отписва.

Отчитане на гориво и смазочни материали в 1C 8.3 с помощта на карти за гориво

Стъпка 1. Прехвърляне на предплащане към доставчика

В случай на закупуване на горива и смазочни материали (бензин) с горивни карти, първо е необходимо да направите авансово плащане към доставчика чрез документ. За да направите това, използвайте елемента Банкови извлечения в раздела Банка и каса:

И създайте нов документ, като щракнете върху бутона Отписване:

При осчетоводяване на този документ се създава осчетоводяване на Dt 60.02 Kt 51 в размер на 100 000 рубли:

Стъпка 2. Получаване на картата за гориво

Следващият етап е получаването на картата за гориво, което в 1C 8.3 се формализира с документа Получаване (актове, фактури). Можете да го намерите в раздел Пазаруване:

Създайте документ за получаване на стоки. В полето Фактура поставяме номера и датата на документа на доставчика. Използвайте бутона Добавяне, за да добавите елемента Карта за гориво. Ние определяме количеството, цената и доставчика:

Ако транзакцията е с ДДС, попълнете номера и датата на представената фактура в долния ляв ъгъл и натиснете бутона Регистрация:

Когато финализираме документа, стартираме документа с бутона Публикувай и в резултат получаваме следните транзакции:

За количествено отчитане на карти за гориво в 1C 8.3, картите се отчитат за задбалансова сметка 006 чрез ръчно осчетоводяване чрез документа Транзакции, въведени ръчно:

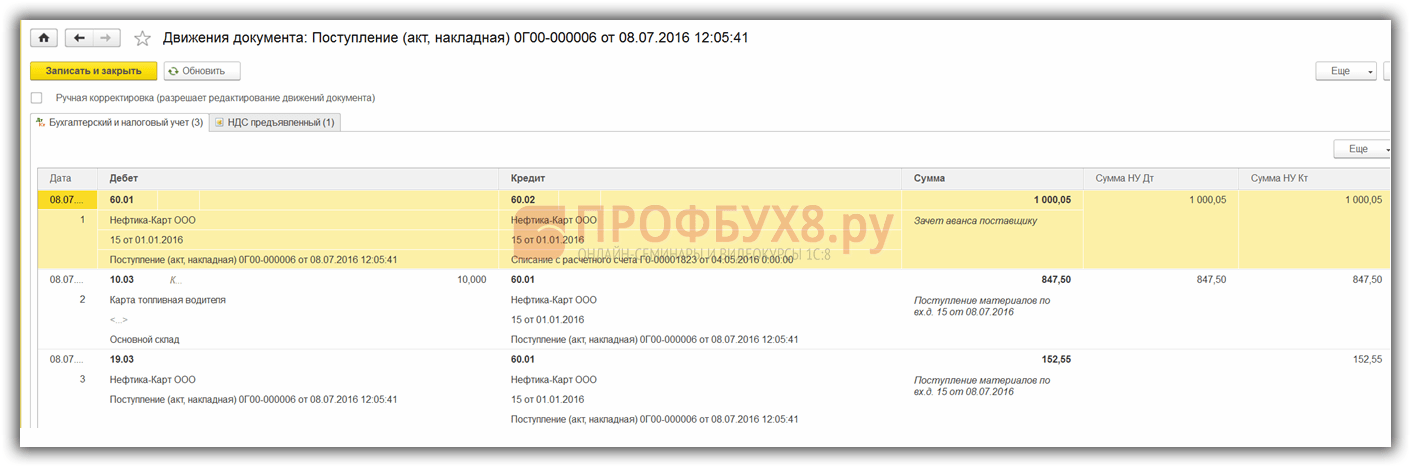

Стъпка 3. Приемане на ГСМ за счетоводство

В края на месеца по правило доставчикът представя документи за реално зареденото гориво. Въз основа на тях горивата и смазочните материали (гориво) се приемат за осчетоводяване с помощта на документа Получаване на стоки и услуги по сметка 10.03. За да направим това, ще създадем нов документ, ще въведем доставчик, организация, склад, договор и ще добавим редове към таблицата Продукти. Попълваме по същия начин, както при получаване на карти за гориво:

Ние проверяваме транзакциите, които се генерират при осчетоводяване на документа:

Стъпка 4. Отписване на бензин в 1C 8.3 според товарителници

Въз основа на данните от пътните листове в 1C действително изразходваните горива и смазочни материали се отписват като разходи. В базата данни 1C 8.3 тази операция се извършва чрез документа Изискване-фактура.

При отписване на гориво и смазочни материали за непроизводствени нужди, отписването на гориво се извършва с помощта на същия документ Искане-фактура, но в раздела за разходна сметка посочваме сметка 91.02 и разходната позиция Не е прието за данъчно облагане:

При провеждане се генерира окабеляване:

Стъпка 5. Мониторинг на оставащото гориво (бензин) в склада

За да контролираме оставащото гориво в склада, в 1C 8.3 създаваме оборотен баланс (SBV) съгласно сметка 10.3. Документът се намира в раздела Отчети:

Отваряме СОЛ за сметка 10.3, задаваме параметрите на отчета: период, избор по артикул, по количество и генерираме СОЛ. Можете да избирате по артикул от директорията с помощта на функцията Намери, като въведете ключовата дума Бензин в прозореца за търсене:

Отчитането на горива и смазочни материали според товарителници - 2018-2019 (по-нататък - PL) трябва да бъде правилно организирано във всяка организация. Това ще ви позволи да възстановите реда и да контролирате потреблението на материални ресурси. Най-подходящото използване на PL е за отчитане на бензин и дизелово гориво. Нека разгледаме по-подробно алгоритъма за счетоводно отчитане и данъчно облагане на горива и смазочни материали с помощта на товарителници.

Концепцията за горива и смазочни материали

Гориво и смазочни материали включват гориво (бензин, дизелово гориво, втечнен нефтен газ, компресиран природен газ), смазочни материали (моторни, трансмисионни и специални масла, греси) и специални течности (спирачна и охлаждаща течност).

Какво е пътен лист

Товарният лист е основен документ, който отразява пробега на превозното средство. Въз основа на този документ може да се определи разходът на бензин.

Организациите, за които използването на превозни средства е основна дейност, трябва да използват формуляра PL с данните, посочени в раздел II от Заповед № 152 на Министерството на транспорта от 18 септември 2008 г.

Имате ли съмнения относно правилността на капитализирането или отписването на материални активи? В нашия форум можете да получите отговор на всеки въпрос, който ви буди съмнения. Например, можете да изясните каква базова норма на разход на гориво се препоръчва от Министерството на транспорта.

Прочетете за последните изисквания на Министерството на транспорта за задължителни реквизити в пътните листове в материалите:

- „Разширен е списъкът на задължителните реквизити на пътния лист“;

- „От 15 декември 2017 г. пътният лист се издава по нов формуляр“;

- Пътни листове: от 1 март 2019 г. процедурата за издаване на промени.

За организации, които използват автомобил за производствени или управленски нужди, е възможно да се разработи PL, като се вземат предвид изискванията на Закона „За счетоводството“ от 6 декември 2011 г. № 402-FZ.

Можете да намерите пример за заповед за одобрение на подводница.

На практика организациите често използват PL, които са одобрени с постановление на Държавния комитет по статистика на Руската федерация от 28 ноември 1997 г. № 78. Тази резолюция има PL формуляри в зависимост от вида на превозното средство (например формуляр 3 за пътник лек автомобил, формуляр 4-P за камион) .

Представени са задължителните реквизити и процедурата за попълване на пътни листове .

Можете да разберете за последните промени във формуляра на пътния лист от нашите дискусии във VK групата .

Пътителните листове трябва да се записват в регистъра на товарителниците. Отчитането на пътните листове и ГСМ е взаимосвързано. В организации, които не са автомобилен транспорт по естество на дейност, PL могат да се съставят с такава редовност, че е възможно да се потвърди валидността на разхода. По този начин една организация може да издава DP веднъж на няколко дни или дори на месец. Основното нещо е да потвърдите разходите. Такива заключения се съдържат например в писмото на Министерството на финансите на Русия от 07.04.2006 г. № 03-03-04/1/327, решението на Федералната антимонополна служба на Волго-Вятския окръг от 27.04.2009 г. No А38-4082/2008-17-282-17-282.

Отчитане на разхода на гориво в пътния лист

Ако анализираме формулярите PL, съдържащи се в Резолюция № 78, ще видим, че те съдържат специални колони, предназначени да отразяват оборота на горива и смазочни материали. Това показва колко гориво има в резервоара, колко е разпределено и колко е останало. С помощта на прости изчисления се определя количеството използвано гориво.

Ако се обърнем към заповед № 152 на Министерството на транспорта, тогава сред задължителните детайли на подводницата няма да има изискване за отразяване на движението на горивото. В този случай документът трябва да съдържа показания на скоростомера в началото и в края на пътуването, което ще позволи да се определи броят на изминатите километри от превозното средство.

Когато PL е разработен от организацията независимо и не съдържа информация за използването на горива и смазочни материали, а съдържа само данни за броя на километрите, стандартният обем на използваните горива и смазочни материали може да се изчисли с помощта на заповедта на Министерството на транспорта на Русия от 14 март 2008 г. № AM-23-r. Съдържа стандарти за разход на гориво за различни марки автомобили и формули за изчисляване на разхода.

По този начин въз основа на PL се изчислява или действителното, или стандартното отписване на гориво и смазочни материали. Така изчислените данни се използват за отразяване в счетоводството.

Използването на PL за отчитане на разхода на гориво обаче в някои случаи е невъзможно. Например, когато моторни триони, мотоблокове и друго подобно специално оборудване се зареждат с бензин. В тези случаи се прилага акт за изписване на ГСМ.

Примерен акт за отписване на гориво и смазочни материали можете да видите на нашия уебсайт.

Отчитане на ГСМ

Както всички материални запаси, ГСМ се отчитат в счетоводството по фактическа себестойност. Разходите, които са включени в действителната цена, са посочени в раздел II на PBU 5/01.

Приемането на гориво и смазочни материали за счетоводство може да се извърши въз основа на разписки от бензиностанции, приложени към авансовия отчет (ако водачът е закупил горивото в брой) или въз основа на талони (ако бензинът е закупен с купони). Ако водачът закупува бензин с горивна карта, тогава отчитането на горивните и смазочните материали за горивните карти се извършва въз основа на отчет от компанията, издала картата. Отписването на гориво и смазочни материали може да се извърши по следните методи (раздел III):

- на средна цена;

- на цената на 1-вия път на придобиване на материални запаси (FIFO).

PBU 5/01 има друг метод за отписване - на цената на всяка единица. Но на практика не е приложимо за отписване на горива и смазочни материали.

Най-често срещаният начин за отписване на гориво и смазочни материали е средната цена, когато цената на оставащия материал се добавя към цената на получаването му и се разделя на общата сума на остатъка и получаването в натура.

Отписване на горива и смазочни материали по товарителници (счетоводство)

За отчитане на горива и смазочни материали предприятието използва сметка 10, отделна подсметка (в сметкоплана - 10-3). Дебитът на тази сметка се използва за получаване на ГСМ, а кредитът за отписване.

Как се отписват горива и смазочни материали? С помощта на описаните по-горе алгоритми се изчислява изразходваното количество гориво и смазочни материали (действително или стандартно). Това количество се умножава по цената на единицата и получената сума се отписва чрез осчетоводяване: Dt 20, 23, 25, 26, 44 Kt 10-3.

Отписване на бензин с помощта на товарителници (данъчно счетоводство)

Ако всичко е съвсем просто с отписването на гориво и смазочни материали в счетоводството, тогава признаването на тези разходи в данъчното счетоводство повдига въпроси.

1-ви въпрос: в какви разходи трябва да се вземат предвид ГСМ? Тук има 2 варианта: материални или други разходи. Според подс. 5 стр. 1 чл. 254 от Данъчния кодекс на Руската федерация горивата и смазочните материали се включват в разходите за материали, ако се използват за технологични нужди. Гориво и смазочни материали са включени в други разходи, ако се използват за поддръжка на служебни превозни средства (подточка 11, точка 1, член 264 от Данъчния кодекс на Руската федерация).

ВАЖНО! Ако основната дейност на една организация е свързана с транспортирането на стоки или хора, тогава горивата и смазочните материали са материални разходи. Ако превозните средства се използват като сервизни превозни средства, тогава горивото и смазочните материали са други разходи.

Вторият въпрос: трябва ли да нормализираме разходите за отписване на гориво и смазочни материали в рамките на данъчното счетоводство? Отговорът на това може да се намери чрез свързване на подробностите на пътния лист и законодателните норми:

- PL изчислява действителното използване на гориво и смазочни материали. Данъчният кодекс на Руската федерация не съдържа директни указания, че разходите за гориво и смазочни материали трябва да се вземат в данъчното счетоводство само според действителните стандарти.

- PL съдържа информация само за действителния пробег. Горивата и смазочните материали обаче могат да бъдат изчислени съгласно заповед № AM-23-r, параграф 3 от която гласи, че установените от нея стандарти са предназначени и за данъчни изчисления. Министерството на финансите на Русия в своите писма (например от 06/03/2013 № 03-03-06/1/20097) потвърждава, че заповед № AM-23-r може да се използва за установяване на валидността на разходите и определяне на разходите за гориво и смазочни материали в данъчното счетоводство според стандартите, умножени по пробега.

ВАЖНО! В данъксчетоводство на ГСМ може да се вземе както според действителната употреба, така и според количеството, изчислено въз основа на стандартите.

На практика е възможна ситуация, когато организацията използва транспорт, за който стандартите за разход на гориво не са одобрени в Заповед № AM-23-r. Но в параграф 6 от този документ има обяснение, че организация или индивидуален предприемач може самостоятелно (с помощта на научни организации) да разработи и одобри необходимите стандарти.

Позицията на Министерството на финансите на Русия (виж например писмо от 22 юни 2010 г. № 03-03-06/4/61) е, че преди разработването на стандарти за отписване на горива и смазочни материали в научна организация, юридическо лице или индивидуален предприемач може да се ръководи от техническа документация.

В Данъчния кодекс на Руската федерация няма обяснения как да се действа в такава ситуация. В случаите, когато една организация независимо е установила стандарти за отписване на гориво и смазочни материали и след като ги е превишила, е взела предвид количеството на излишното използване на гориво в данъчното счетоводство, данъчната инспекция може да не признае това като разход. Съответно може да бъде начислен допълнителен данък върху доходите. В този случай съдът може да подкрепи позицията на инспектората (вижте например решението на Административния съд на Севернокавказкия окръг от 25 септември 2015 г. по дело № A53-24671/2014).

За размера на глобите за липса на пътен лист прочетете тук. статия .

Пример за отписване на гориво и смазочни материали с помощта на товарителници

Един от най-разпространените видове горива и смазочни материали е бензинът. Нека разгледаме примера за закупуване и отписване на бензин.

Pervy LLC (разположено в района на Москва) закупи 100 литра бензин през септември 2018 г. на цена от 38 рубли. без ДДС.

В същото време в началото на месеца LLC имаше запаси от бензин от същата марка в размер на 50 литра при средна цена от 44 рубли.

За зареждане на автомобил ВАЗ-11183 Калина е използван бензин в количество 30 литра. Организацията използва лек автомобил за служебен транспорт на ръководния персонал.

Организацията използва средни оценки на разходите за материали.

Счетоводство на ГСМпри постъпване

|

Сума, търкайте. |

Операция (документ) |

||

|

Получен кредит за бензин (TORG-12) |

|||

|

Отразен ДДС (фактура) |

Изчисляваме средната цена на отписване за септември: (50 l × 44 рубли + 100 l × 38 рубли) / (50 l + 100 l) = 40 рубли.

Опция 1.Счетоводство на ГСМпри отписване в действителност

В подводницата се правят следните маркировки: гориво в резервоара в началото на плаването - 10 литра, издадено - 30 литра, оставащо след плаването - 20 литра.

Изчисляваме действителното използване: 10 + 30 - 20 = 20 литра.

Сума за отписване: 20 l × 40 rub. = 800 rub.

Вариант 2.Счетоводство на ГСМпри отписване по стандарти

В PL са направени маркировки за пробег: в началото на пътуването - 2500 км, в края - 2550 км. Това означава, че са изминати 50 км.

В параграф 7 от раздел II на заповед № AM-23-r има формула за изчисляване на потреблението на бензин:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

където: Q n - стандартен разход на гориво, l;

H - базов разход на гориво (л/100 км);

S - пробег на превозното средство, km;

D е корекционният коефициент (стойностите му са дадени в Приложение 2 към Поръчка № AM-23-r).

Съгласно таблицата в подс. 7.1 с кола марка намираме Hs. Равнява се на 8 литра.

Съгласно Приложение 2, коефициент D = 10% (за района на Москва).

Изчисляваме разхода на бензин: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Сума за отписване: 4,4 l × 40 rub. = 176 rub.

Тъй като автомобилът се използва като служебен автомобил, разходите за отчитане на ГСМ в данъчното счетоводство на ГСМ ще бъдат признати като други разходи. Размерът на разходите ще бъде равен на сумите, записани в счетоводните регистри.

Резултати

Горивото и смазочните материали са значителна разходна позиция в много организации. Това означава, че счетоводителите трябва да могат да водят отчетност на горивата и смазочните материали и да оправдават тези разходи. Използването на товарителници е един от начините за определяне на количеството използвано гориво и смазочни материали.

С помощта на PL можете не само да потвърдите производствената необходимост от разходи, но и да запишете разстоянието, изминато от автомобил или друго превозно средство, както и да определите показатели за изчисляване на обема на използваните горива и смазочни материали.

След определяне на действителния или стандартен обем на използване, сумата за отписване може да се изчисли чрез умножаване на единичната себестойност по обема.

Отчитането на отписаните горива и смазочни материали в резултат на работата на специално оборудване, което няма одометър, може да се извърши въз основа на акт за отписване на горива и смазочни материали.

Особено внимание трябва да се обърне на признаването на разходите за гориво и смазочни материали в рамките на данъчното счетоводство.

Предвид наличието на голям брой превозни средства, източници на финансиране, различни видове дейности, както и звена, които консумират ГСМ, институцията е изправена пред спешна необходимост от автоматизиране на издаването на пътни листове и правилното отписване на горива и смазочни материали. лубриканти.

В програмата "1C: Счетоводство на публична институция 8", изд. 2.0, за отчитане на товарителници за различни превозни средства, работен лист за единици, които консумират гориво и смазочни материали в съответствие със стандартите, подсистемата „ Счетоводство на ГСМ».

За да започнете да използвате възможностите за отчитане на горива и смазочни материали в програмата, трябва да отидете в елемента от менюто „ Администрация» - « Настройка на счетоводни параметри» - « Специализирани подсистеми" В този раздел трябва да поставите отметка в квадратчето „ Отчитане на ГСМ» за отразяване на документи в тази област.

- « Норми за изчисляване на разхода на гориво за единици" И " Стандарти за изчисляване на разхода на гориво за превозни средства»;

- « Коефициенти на корекция в проценти" И " Корекционни стойности за изчисляване на разхода на гориво»;

- « Маршрути на превозни средства».

В елемента от менюто " Администрация» при необходимост се попълват справочници за вида на използваното гориво, лицензионни карти, автобусни маршрути и карти за гориво на водача.

Преди да създадете пътен лист, трябва да попълните и данните за разхода на превозното средство в картата на ДМА. За да направите това, в картата щракнете върху бутона отидете, има регистър на информацията “ Настройки за разход на гориво за автомобили и агрегати».

Дневникът на пътните листове и данъчното облагане на товарителниците се намира в елемента от менюто " Материални резерви" Програмата предвижда попълване на различни видове пътни листове в зависимост от автомобила. Нека разгледаме дизайна на пътен лист за лек автомобил (формуляр № 3).

На " Главна информация» попълва се информация за превозното средство, водача, отдела, служителя и организацията на разположение на водача. Лицензионната карта се попълва, ако експлоатацията на превозното средство по пътния лист е лицензирана дейност.

На " Заминаване» предоставя данни за часа на тръгване на автомобила и показанията на скоростомера в началото на деня. В долната част на пътния лист са посочени лицата, отговорни за напускането.

След това попълнете „ Маршрути» указващи маршрутите на превозните средства. След попълване на дадените данни пътният лист се записва и разпечатва за представяне на водача. Останалите раздели се попълват в програмата след връщане на автомобила.

На " Маршрути» ще бъде предоставена допълнителна информация за часа на тръгване и връщане на транспорта, както и изминатия пробег. в " Връщане» са посочени датата и часът на връщане на водача, показанията на скоростомера на автомобила, както и лицата, отговорни за връщането. Информация за получаването, потреблението и остатъците на горива и смазочни материали се попълва в раздела " гориво" и в края на деня резултатът от работата на водача за смяната в часове и изминати километри ще се попълни в раздел " резултати" Ако е необходимо, можете също да попълните „ други».

За да регистрирате отписването на гориво и смазочни материали въз основа на пътния лист, въведете документа „ Облагане на пътни листове».

Основната информация за пътния лист, транспорта, шофьора и показанията на скоростомера при тръгване вече ще бъдат попълнени в раздела „ Данни за товарителницата" За да одобрите първоначалните данни в следващия раздел, трябва да изберете бутона за попълване, за да отразите маршрута на превозното средство в съответствие с пътния лист и нормата на разходите на 100 километра.

Стандартният разход на гориво и смазочни материали се използва, както следва:

Резултат = (0,01 * (транспортна (базова) разходна норма x Пробег + разходна норма за транспортна работа) + разходна норма за работа на специално оборудване) x (1 + 0,01 x корекционни коефициенти) + разходна норма за пътувания със самосвал + разходна норма за нагреватели /климатици, за подгряване и празен ход + (Километри/Контролна стойност х Корекционни стойности).

На " Изчисляване на разхода на гориво» предоставя се информация за наличности при заминаване, пристигане и действителен разход на ГСМ. Реалният разход на горива и смазочни материали се сравнява със стандартния разход, изчислен по формулата и се извеждат данни за спестявания/свръхразход.

Данните за отразяване на суми в счетоводството са записани в раздела „ Отписване на горива и смазочни материали» - тук се вземат предвид номенклатурата на материалния запас, мерната единица, KFO, счетоводната сметка, KPS, MOL, дебитът на сметката и количеството отписано гориво и смазочни материали.

След като изберете стандартната операция " Отписване на ГСМ по пътния лист» документ « Облагане на пътния лист» се записва и осчетоводява, като същевременно се генерират операции за отписване на ГСМ.

Материали , бюджетен брой, април 2018 г