KVR 853 препис c. За какво се използват kosgu кодовете?

с промени от 11.03.2019г

Вижте също статията„KVR 2018 – прилага се без грешки“

Често в институциите от публичния сектор възниква въпросът за приписването на определени разходи в областта на информационните и комуникационните технологии, които от своя страна подлежат на плащане за сметка на CVR 242. Ще разгледаме процедурата за приписване на разходи към CVR 242 или 244 в това статия.

Какво представляват KVR 242 и 244?

Описанието на КВР 242 и 244 се съдържа в утвърдената Процедура. със заповед на Министерството на финансите на Русия от 08.06.2018 г. № 132n (наричана по-долу заповед № 132n):

- KVR 242 „Покупка на стоки, строителство, услуги в областта на информационните и комуникационните технологии“ (клауза 51.2.4.2, точка 51 от Заповед № 132n)

За този вид разходи, разходите на федералния бюджет и бюджетите на държавните извънбюджетни фондове на Руската федерация за изпълнение на мерки за създаване, като се вземат предвид опитна експлоатация, развитие, модернизация, експлоатация на държавни информационни системи и информация и комуникационната инфраструктура, както и разходите за използване на информационни и комуникационни технологии подлежат на отразяване в дейността на федералните държавни органи, включително федералните държавни институции под тяхна юрисдикция, и органите за управление на държавните извънбюджетни фондове на Руската федерация.

Също така, за този вид разходи, разходите на бюджета на съставния субект на Руската федерация, бюджета на териториалния държавен извънбюджетен фонд, местния бюджет за прилагане на мерки за информатизация, по отношение на регионалната (общинската) информация системи и информационна и комуникационна инфраструктура, се отразяват, ако е взето решение от финансовия орган на съставния субект на Руската федерация (общинско образувание) за прилагане на разход тип 242 „Закупуване на стоки, работи, услуги в областта на информационни и комуникационни технологии.”

- 244 „Други поръчки за стоки, строителство и услуги“ (клауза 51.2.4.4, точка 51 от Заповед № 132n)

Този CWR включва по-специално закупуване на стоки, работи, услуги в областта на информационните и комуникационните технологии за нуждите на съставните образувания на Руската федерация (общински образувания), управителните органи на териториалните държавни извънбюджетни фондове, освен ако не е друго установени с акт на финансовия орган на съставния субект на Руската федерация (общинско образувание), както и разходи на държавни (общински) бюджетни и автономни институции за подобни покупки.

Какви разходи са свързани с ИКТ?

Ако имате въпроси по тази тема, обсъдете ги с нашия експерт безплатен номер 8-800-250-8837. Можете да видите списъка с нашите услуги на уебсайта UchetvBGU.rf. Можете също така да се присъедините към нашия списък с имейли, за да научавате първи за нови полезни публикации.

Разходите на институциите от публичния сектор са детайлизирани по кодове на видовете разходи (наричани по-долу КВР). Процедурата за прилагане на CVR се регулира от разпоредбите на параграф 5.1 от раздел III от Инструкциите, одобрени със заповед на Министерството на финансите на Русия от 1 юли 2013 г. N 65n.

Неправилното използване на кодове за вид разход е причина за искове от регулаторните органи. Какво да търсите при избора на кодове за тип разходи през 2018 г.? Какви препоръки дават специалистите от финансовия отдел? Нека разберем в тази статия.

Промени в прилагането на CVR от 01.01.2018 г

На 1 януари 2018 г. влязоха в сила измененията на Директива № 65n, които също засегнаха използването на CVR.

Промените засегнаха по-специално кода на видовете разходи 244. Името на кода беше съкратено, сега е „Други покупки на стоки, работи и услуги“. Описанието на CWR 244 също е променено - премахнати са препратките към възможната класификация на разходите като несвързани с ИКТ сектора. Припомняме, че получателите на бюджетни средства разпределят разходите в областта на ИКТ (изпълнение на дейности по информатизация) към КВР 242 „Покупка на стоки, работи, услуги в областта на информационните и комуникационните технологии“.

От 1 януари 2018 г. описанието на CVR 523 „Консолидирани субсидии“ е променено. Новата редакция постановява, че този елемент подлежи на отразяване на разходите за предоставяне на консолидирани субсидии на бюджетите на бюджетната система на Руската федерация, включително консолидирани субсидии за съфинансиране на задълженията за разходи на съставните образувания на Руската федерация ( общини), предвиждащи разходи за набор от мерки, включващи както мерки за капиталови инвестиции в обекти държавна (общинска) собственост, така и дейности, които не са свързани с капиталови инвестиции в държавна (общинска) собственост.

- 522 „Субсидии за съфинансиране на капитални вложения в държавна (общинска) собственост” - относно субсидии за съфинансиране на капитални вложения в държавна (общинска) собственост;

- 523 „Консолидирани субсидии” - по отношение на консолидирани субсидии за съфинансиране на набор от дейности, включително капитални инвестиции в държавна (общинска) собственост.

В същото време отразяването на разходите за предоставяне на субсидии за съфинансиране на капиталови инвестиции в обекти на държавна (общинска) собственост, заедно със съфинансиране на дейности, които не са свързани с капиталови инвестиции в обекти на държавна (общинска) собственост, по вид на разход 521 „Субсидии, с изключение на субсидии за съфинансиране на капиталови инвестиции, не се предвиждат в обекти на държавна (общинска) собственост.

Уточнени са имената и описанията на KVR 631, 632, 633, 634. Тези изменения са от техническо естество и не засягат процедурата за прилагане на кодовете.

Прилагането на CVR 814 „Други субсидии за юридически лица (с изключение на организации с нестопанска цел), индивидуални предприемачи, физически лица - производители на стоки, строителство, услуги“ е стеснено от 01.01.2018 г. до две области. Този код трябва да включва:

- разходи на бюджетите на бюджетната система на Руската федерация за формиране на уставния капитал на държавно (общинско) унитарно предприятие;

- разходи на държавни (общински) институции за предоставяне на безвъзмездни средства на организации, с изключение на организации с нестопанска цел, индивидуални предприемачи.

Ако имате въпроси по тази тема, обсъдете ги с нашия експерт безплатен номер 8-800-250-8837. Можете да видите списъка с нашите услуги на уебсайта UchetvBGU.rf. Можете също така да се присъедините към нашия списък с имейли, за да научавате първи за нови полезни публикации.

Руското министерство на финансите е подготвило изменения в Директива № 65n, поради влизането в сила на федералните счетоводни стандарти. Новите правила вероятно ще трябва да се прилагат за целите на отчитането през 2018 г. Предвижда се детайлизиране на много членове на KOSGU, изясняване на реда на тяхното прилагане, както и промяна на имената на някои кодове. Освен това са изяснени възможните връзки между кодовете на видовете разходи (KVR) и KOSGU.

Прочетете повече за новостите в счетоводството на институциите в Преглед на законодателни промени (за счетоводител в публичния сектор)Интернет версия на системата ГАРАНТ. Получете пълен достъп за 3 дни безплатно!

Освен това от 1 януари 2019 г. се предвижда въвеждането на принципно нов Класификатор на операциите на сектор „Обща администрация“. Тази класификация вече е одобрена с отделна заповед на Министерството на финансите на Русия от 29 ноември 2017 г. № 209n. В момента заповедта се регистрира в Министерството на правосъдието на Русия. Предвижда се изключване на съответните разпоредби от Директива № 65n.

Сега данъците и вноските трябва да се вземат предвид в една алинея от KOSGU, а за санкциите и глобите е предвидена друга алинея:

Съвети за използване на KOSGU

1. Данъци, включени в разходите.

2. ДДС и данък общ доход, плащани от държавни агенции.

4. Плащане за замърсяване на околната среда.

5. Различни плащания към бюджетите на всички нива.

Данъците, включени в разходите, включват по-специално:

- данък имоти;

- поземлен данък, вкл. по време на строителния период;

- транспортен данък.

ДДС и данък общ доход, плащани от бюджетни и автономни институции.

Необходимо е да изберете конкретен код на дохода, за да намалите кои ДДС и данък върху дохода ще бъдат отписани при изготвяне на Счетоводната политика.

Глоби и неустойки за забавено плащане на данъци, такси и осигуровки.

Прочетете повече за глобите за нарушаване на данъчните закони в нашата информация.

Съгласно Приложение № 5, използвайте код 291 във връзка с CVR:

- 241 „Научноизследователска и развойна дейност”

- 406 „Придобиване на недвижими имоти от държавни (общински) институции”

- 407 „Строителство (преустройство) на недвижими имоти от държавни (общински) институции”

- 411 „Бюджетни инвестиции за придобиване на недвижими имоти във федерална собственост в рамките на държавната отбранителна поръчка“

- 412 „Бюджетни инвестиции за придобиване на недвижими имоти държавна (общинска) собственост”

- 413 „Бюджетни инвестиции в проекти за капитално строителство в рамките на държавната отбранителна поръчка“

- 414 „Бюджетни инвестиции в проекти за капитално строителство на държавна (общинска) собственост“

Освен това в Приложение № 5 все още има връзка между CVR 851, 852 и 853 с „разширената“ статия 290 „Други разходи“, което от своя страна дава възможност да се отразяват разходите за плащане на данъци и такси по CVR 851, 852 и 853 във връзка с подраздел 291.

Разходи за държавно мито за CVR и KOSGU

Статии по темата

Институциите често са изправени пред необходимостта да плащат държавни такси. Нека да разгледаме кои кодове KOSGU и KVR да отразяват държавното мито, като вземем предвид промените през 2018 г.

KOSGU и KVR държавно мито

Кодът на вида разход 852 отразява изчисленията за транспортен данък и държавни мита и такси. При разпределяне на разходите по вид счетоводителят трябва да се ръководи от съответствието на кодовете KVR и KOSGU.

През 2018 г. бяха направени изменения в таблицата за съответствие между KVR и KOSGU. Ние подробно описваме статия KOSGU 290 „Други разходи“. Сега KVR 852 съответства на KOSGU 291 „Данъци, мита и такси“.

По този начин държавното мито се прилага към KVR 852 и KOSGU 291. За повече информация относно разпределението на разходите към KVR 851, 852 и 853 прочетете статията в списанието Счетоводство в институция.

Ако държавната такса е платена в брой, тогава счетоводният отдел трябва да има документи, потвърждаващи, че таксата е платена от средствата на институцията. В допълнение към платежния документ за плащане на държавното мито е необходимо да приложите документи, потвърждаващи пълномощията на представителя на институцията. Това може да бъде пълномощно и касов ордер за издаване на пари по сметка за прехвърляне на колекцията.

При безкасово прехвърляне на държавни задължения не се изискват документи, потвърждаващи възникването на парично задължение. В счетоводството безналичното плащане на държавно мито се отразява в сметка 303.05, платено по код 852 CVR.

Възстановяването на съдебни разноски по съдебно решение (плащане на държавно мито върху изпълнителен лист) се взема предвид в KVR 831 и KOSGU 296.

Примери за плащане на държавно мито

За извършване на определени видове дейности институцията изисква лиценз. За да го получите, трябва да платите държавна такса за разглеждане на делото от лицензиращия орган. Разходите на институцията се отразяват, както следва:

- 852 КВР и 291 КОСГУ – държавно мито за лиценз;

- 244 KVR и 226 KOSGU - заплащане на консултации и правни услуги, свързани с получаване на лиценз.

Регистрацията на автомобил в Държавната инспекция по безопасност на движението е държавно задължение съгласно KVR 852 и KOSGU 291.

При проверка на превозно средство:

- Работи и услуги свързани с технически преглед - КВР 225, КОСГУ 244.

- Държавното мито, платено във връзка с издаването на талон за преглед на превозно средство, е KVR 852, KOSGU 291.

www.budgetnik.ru

Учебните заведения подновяват лицензите за образователна дейност. В този случай държавната такса се внася в Министерството на образованието по извънбюджетна сметка. Не издават документи за плащане, а само лиценз. Отговорното лице трябва да прехвърли държавното мито през терминала ВЪПРОС 1) Какво представлява KVR и KOSGU за държавното мито? 2) Изявлението „Не е възможно институция да прехвърли заявление за парични разходи, тъй като няма договор и фактура за плащане?“

Забележка!

Имаме подходяща статия по тази тема!

Галина Нефедова отговаря,експерт

1). Платете държавното мито според кода на вида на разходите 852 „Плащане на други данъци и такси“.

В счетоводството и отчитането разходите за плащане на държавно мито трябва да бъдат включени в статия KOSGU 290 „Други разходи“. Тази процедура следва от раздели III, V от инструкциите, одобрени със заповед на Министерството на финансите на Русия от 1 юли 2013 г. № 65n. За текста на заповедта с последните промени вижте правното основание на сп. Счетоводство в институция.

2). В случая това е незаконно. Държавното мито е федерална такса и представлява плащане за извършване на определени правно значими действия от упълномощени държавни органи (длъжностни лица) (член 13, 333.16 от Данъчния кодекс на Руската федерация). Институцията може да заплати държавната такса в брой или по банков път.

При плащане в брой е важно само институцията да има документи, които потвърждават, че таксата е платена от средствата на институцията. Следователно към платежния документ (чеково нареждане) за плащане на държавното мито трябва да бъдат приложени документи, потвърждаващи пълномощията на представителя на институцията.

Разберете сега:

Например пълномощно, касов ордер за издаване на пари срещу протокол за превод на такса.

Такива разяснения са дадени в писма на Министерството на финансите на Русия от 1 юни 2012 г. № 03-05-04-03/43, от 23 май 2011 г. № 03-05-04/32. Финансовият отдел потвърждава своето заключение с препратки към решението на Конституционния съд на Руската федерация от 22 януари 2004 г. № 41-О. Правилността на този извод е потвърдена и от арбитражната практика.

При безкасово плащане на държавно мито не се изискват документи, потвърждаващи възникването на парично задължение, тъй като плащането е свързано с осигуряване на изпълнението на функциите на институциите, а не с плащане на парични задължения за доставка на стоки, изпълнение на работа, предоставяне на услуги или наем. Това заключение следва от параграф 8 от Заповед № 87n на Министерството на финансите на Русия от 1 септември 2008 г.

Как да отразявате държавното задължение в счетоводството, прочетете препоръките на Държавната финансова система

www.budgetnik.ru

Статии по темата

).

Специален брой на сп. „Заплати в институциите”. Наличен за изтегляне!

Разберете сега:

☑ Удостоверения от месторабота. Cheat sheet за счетоводител

☑ Внезапна ваканция: как да я организираме без нарушения

☑ Изчисляване на отпуск за заплати от два източника на финансиране

☑ Как да изберем най-добрия кандидат за позицията финансов счетоводител

Промени в CVR през 2018 г

Полезен материал в статията

CVR за консулски такси

Често възниква въпросът: към кой код KOSGU и KVR трябва да се припише разходът?

Такса за замърсяване

Не намерихте отговор на въпроса си?

Задайте го на експертите от Държавната финансова система

www.budgetnik.ru

Декодиране на KVR 852 през 2018 г. за бюджетни институции

Статии по темата

Според CVR 852 те отразяват плащането на други данъци и такси. Например транспортен данък и различни държавни мита.

Нека да разгледаме как да приложим CVR 852 през 2018 г. във връзка с последните промени и как да свържем кода на типа разход с елементите на KOSGU.

Пояснение на код на вид разход 852: Транспортен данък

Така транспортният данък трябва да бъде платен според кода на вида на разходите 852 „Плащане на други данъци и такси“. В счетоводството и отчитането разходите за KVR 852 ще се водят по KOSGU 291 „Данъци, мита и такси“ в съответствие с таблицата за съответствие между KVR и KOSGU през 2018 г., която ще намерите по-долу в статията. Съответно сметките са свързани с този код: 401.20, 109.00.

Ако превозното средство е регистрирано на институция, тогава институцията е платец на транспортния данък.

Данъкът се плаща само за превозни средства, регистрирани в Държавната инспекция по безопасност на движението. Тоест, ако институция закупи например кола, но все още не я е регистрирала, тогава данъкът не се плаща.

Ако дадена институция е прехвърлила автомобил чрез пълномощник, но не го е дерегистрирала в КАТ, то пак е данъкоплатец. Изключение правят случаите на кражби.

Автомобилите, които се издирват, не подлежат на транспортен данък (подточка 7, клауза 2, член 358 от Данъчния кодекс на Руската федерация). Но за да получите освобождаване от данък, е необходимо да потвърдите факта на кражба (кражба) на имущество.

Документът, издаден от органите на вътрешните работи, ще ви помогне да направите това. За целта институцията трябва да подаде заявление до Министерството на вътрешните работи, въз основа на което ще образува наказателно дело и ще издаде удостоверение. Не е необходимо да го подавате в инспектората, тъй като институцията самостоятелно изчислява данъка (писмо на Федералната данъчна служба на Русия от 15 януари 2015 г. № BS-3-11/).

Данъкът върху автомобил преди да бъде откраднат трябва да се изчисли от счетоводител, като се вземе предвид коефициентът (клауза 3 от член 362 от Данъчния кодекс на Руската федерация). Дефинира се по следния начин: броят месеци, през които туристическата агенция е имала кола, трябва да се раздели на 12 (броят месеци в годината). В този случай месецът, през който е открадната колата, се включва в изчислението като пълен месец. Да речем, ако колата е открадната през март (дори на 1 март), тогава коефициентът ще бъде 3/12.

Специален брой на сп. „Заплати в институциите”. Наличен за изтегляне!

Разберете сега:

☑ Удостоверения от месторабота. Cheat sheet за счетоводител

☑ Внезапна ваканция: как да я организираме без нарушения

☑ Изчисляване на отпуск за заплати от два източника на финансиране

☑ Как да изберем най-добрия кандидат за позицията финансов счетоводител

KBK за прехвърляне на транспортен данък

Обяснение на KVR 852 за 2018 г.: Държавно мито

През 2018 г. държавното мито също трябва да бъде платено според кода на вида на разходите 852. В счетоводството и отчитането разходите за плащане на държавното мито също трябва да бъдат платени по член KOSGU 291, свързан със сметки: 401.20, 109.00, 302.91. Прочетете повече за детайлизирането на KOSGU 290 в статията в списанието Счетоводство в институция.

Когато превеждат държавни такси, институциите понякога правят грешки във формуляра за плащане.

Служителите обясниха как се връща надплатена държавна такса в случаите, когато платежният документ е съставен с грешки или оригиналът му е изгубен (повреден).

Грешките, допуснати при плащането на държавното мито, които не са довели до непрехвърлянето му в бюджетната система на Руската федерация, могат да бъдат изяснени от териториалните органи на Федералната миграционна служба на Русия чрез тяхното взаимодействие с Федералната хазна, банките и платци на държавно мито.

Наличието на технически грешки в платежен документ или загуба (повреда) на неговия оригинал не е пречка за извършване на правно значими действия. Също така, това не пречи на връщането на държавното мито, ако заявителят (платец на таксата) откаже да извърши правно значимо действие, преди да се свърже с упълномощения орган.

До този извод стигнаха финансистите в писмо от Министерството на финансите на Русия от 26 август 2015 г. № 03-05-04-03/49039.

Транспортният данък и държавното мито се вземат предвид съгласно CVR 852, но някои позиции от разходите от 2017 г. подлежат на други CVR, ще прочетете за това по-долу.

Промени в CVR през 2018 г

Нови промени в прилагането на CVR и KOSGU през 2018 г. бяха въведени със заповед на Министерството на финансите на Русия от 27 декември 2017 г. № 255n. Измененията засегнаха съответствието на KVR с кодовете KOSGU. Сега KVR 852 корелира с KOSGU 291, във връзка с изясняването на KOSGU 290.

Полезен материал в статията

Таблица за съответствие между кодовете KVR и KOSGU през 2018 г

CVR за консулски такси

Ако институция кандидатства за виза за служител, трябва да се заплати задължителна такса за виза. От 2017 г. такива разходи се извършват под вид разход 853 „Плащане на други плащания“. До този извод са стигнали служители в писмо от руското Министерство на финансите от 19 август 2016 г. № 02-05-10/48951.

Често възниква въпросът: към кой код KOSGU и KVR трябва да се припише разходът?

Такса за замърсяване

От 2017 г. институциите отразяват таксите за отрицателни въздействия върху околната среда по вид разход 853. Как правилно да прилагате CVR 851, 852 и 853, вижте статията в списанието Счетоводство в институция.

Освен това, използвайки код за тип разход 853, счетоводителят отразява плащането:

- административни такси и такси, съдебни глоби (включително глоби и такси по дела за административни нарушения), патентни такси, консулски такси;

- обезщетение, предвидено в член 236 от Кодекса на труда на Руската федерация, включително въз основа на съдебни решения.

Ако институцията възнамерява да участва в конкурс или търг през следващата година като доставчик или изпълнител, тогава сигурността на приложението в този случай също трябва да бъде посочена по вид разход 853.

Не намерихте отговор на въпроса си?

Задайте го на експертите от Държавната финансова система

Въпрос: Кои CVR и алинея от KOSGU се използват за отразяване на разходите за плащане на споразумение, предмет на което е издаване на разрешение за разпределяне на място за изграждане на обект, който е включен в общинската програма “ Бюджетни инвестиции в проекти за капитално строителство общинска собственост”? По правило разрешението за строеж се издава от органа на местната власт по местонахождението на парцела (част 4, член 51 от Гражданския кодекс на Руската федерация). От член 2 от Федералния закон от 27 юли 2010 г. № 210-FZ „За организацията на предоставянето на държавни и общински услуги“ следва, че издаването на разрешения за строеж е обществена услуга.

Декодиране на KVR 852 през 2018 г. за бюджетни институции

Няма увеличение и на инвестициите в обекти на нефинансови активи поради плащането на данъчната оценка, съответно не се прилага и сметка 0 106 00 000 за изчисляване на тази такса.По отношение на аналитичните сметки на сметка 0 109 00 000 “ Разходи за производство на готови продукти, извършване на работа, услуги ", тогава те се използват за отчитане на операции за формиране на себестойността на готовите продукти, извършена работа, предоставени услуги (клауза 134 от Инструкция № 157n). Съответно, ако институцията вземе предвид таксата за NVOS при формирането на себестойността на готовата продукция, извършената работа, предоставените услуги, тогава съответните аналитични сметки на сметка 0 109 00 000 „Разходи за производство на готова продукция, работа, услуги ” се използват за изчисляване на тази такса.

Отговори на въпроси относно използването на kvr и kosgu

Пример за изчисляване на авансово плащане." Стандартите за удръжки от бюджета за 2017 г. са показани в таблица 1. Бюджети Стандарт, % Субекти на Руската федерация Градове, свързани с градове с федерално значение Федерален бюджет 5 5 Бюджети на региони на Руската федерация 40 95 Бюджети на местни власти 55 - BCC, създаден за 2017-2018 г. BCC за Има няколко такива плащания, тъй като има няколко вида отрицателни въздействия. Действащите през 2018 г. БКК за всеки вид въздействие са показани в Таблица 2 Код БКК Наименование на плащането 048 1 12 01010 01 6000 120 Плащане за замърсяване на въздуха (атмосферен въздух) от неподвижни обекти 048 1 12 01020 01 6000 120 Плащане за замърсяване на въздуха (атмосферен въздух) подвижни обекти 048 1 12 01030 01 6000 120 Заплащане за замърсяване на водни обекти.

Прочетете също статията: → „Каква е цената за замърсяване на околната среда през 2018 г.: изчисление.“

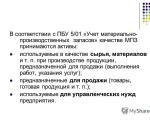

KVR 853 „Плащане на други плащания“ в следната връзка:

- с т. 292 от КОСГУ - глоби за забавено плащане на данъци и такси;

- с параграф 293 от KOSGU - глоби за нарушаване на законодателството на Руската федерация относно възлагането на стоки, строителство и услуги и нарушаване на условията на договори (споразумения) за доставка на стоки, извършване на работа, предоставяне на услуги;

- с алинея 294 от КОСГУ - неустойки, глоби за забавено погасяване на бюджетни заеми и заеми, получени в чуждестранна валута от чужди държави и други чуждестранни организации;

- с алинея 295 от КОСГУ - административни глоби.

Въпрос: В кой КВР и подпозиция от КОСГУ са включени разходите от резервните фондове на общините? Целевите разходи на съответните бюджети на бюджетната система на Руската федерация, включително общините, подлежат на отразяване в CVR 870 „Резервни фондове“ във връзка с подчлен 296 от KOSGU.

Плащане за отрицателно въздействие върху околната среда през 2018г

Разчети за други плащания към бюджета.” Що се отнася до сметката за счетоводни разходи (разходи), използвана при изчисляване на посочената такса, следва да се отбележи следното: Параграф 8 от параграф 131 от Инструкциите за използване на сметкоплана за счетоводство на бюджетните институции, одобрен със Заповед на Министерството на финансите на Русия от 16 декември 2010 г. N 174n (наричано по-долу Инструкция N 174n ), е установено, че начисляването на сумата на други данъци, такси и задължителни плащания към бюджетите на бюджетната система на Руската федерация може да бъде отразена с помощта на дебита на следните сметки: - 0 401 20 200 „Разходи на икономически субект“; - 0 401 10 100 „Приходи на икономически субект“; - 0 109 00 000 „Разходи за производство на готова продукция, извършване на работа, услуги"; - 0 106 00 000 „Инвестиции в нефинансови активи". Тъй като таксата за данъчната оценка не е данък (такса), платен от печалбата, то сметка 0 401 10 100 не прилагат в този случай.

Други икономически санкции" Разходи за плащане на други икономически санкции, които не са включени в членове 292 - 294 от KOSGU 296 "Други разходи" Други разходи, които не са включени: - в членове 210 - 270 от KOSGU; – към алинеи 291 – 295 от КОСГУ – изплащане на стипендии; - изплащане на физически лица (с изключение на производители на стоки, работи, услуги) на държавни бонуси, субсидии, парични компенсации, надбавки и други плащания; – обезщетение за загуби и вреди; – придобиване (производство) на подаръчни и сувенирни продукти, непредназначени за по-нататъшна препродажба; - други разходи; – други подобни разходи Въпрос: За кой CVR и алинея от KOSGU ще се отнася плащането на данъци и такси? За плащане на данък върху корпоративната собственост и данък върху земята се прилага KVR 851 „Плащане на данък върху корпоративната собственост и данък върху земята“ във връзка с подраздел 291 от KOSGU.

ТГС за отрицателно въздействие върху околната среда

KVR 852 „Плащане на други данъци и такси“ във връзка с подраздел 291 от KOSGU се използва за плащане на:

- транспортен данък;

- държавно мито (включително плащане на държавно мито от ответната институция по съдебно решение), такси;

- други данъци (включени в разходите) към бюджетите на бюджетната система на Руската федерация.

Въпрос: В кой КВР и алинея от КОСГУ ще попада плащането за емисии на замърсители в атмосферния въздух? Разходите за плащане за отрицателно въздействие върху околната среда са включени в KVR 853 „Плащане на други плащания“ във връзка с подраздел 291 от KOSGU.

внимание

Плащане за обезвреждане на отпадъци от производство и потребление 048 1 12 01050 01 6000 120 Плащане за други видове отрицателно въздействие върху околната среда 048 1 12 01070 01 6000 120 Плащане за емисии на замърсители, генерирани по време на изгаряне и (или) разпръскване на свързан нефтен газ 048 1 12 08010 01 0000 120 Екологична такса Отговори на често задавани въпроси Въпрос №1. Необходимо ли е да се плащат санкции за забавено плащане за отрицателно въздействие върху околната среда? Ако да, тогава кой KBK? До 2016 г. по тези плащания не са начислени неустойки. От 2016 г. санкциите се начисляват в съответствие с клауза 4 на клауза 16.4 от Федералния закон № 7-FZ „За опазване на околната среда“ в размер, изчислен като 1/300 от основния процент на Централната банка на Руската федерация за всеки ден след изтичане на плащането (включително авансовото плащане).

Нормативен документ - Заповед на Росприроднадзор № 23 от 23 януари 2017 г.

Въпрос: В кой КВР и подпозиция от КОСГУ са включени разходите от резервните фондове на общините? Целевите разходи на съответните бюджети на бюджетната система на Руската федерация, включително общините, подлежат на отразяване в CVR 870 „Резервни фондове“ във връзка с подчлен 296 от KOSGU. Въпрос: Кои CVR и алинея от KOSGU се използват за отразяване на разходите за плащане на споразумение, предмет на което е издаване на разрешение за разпределяне на място за изграждане на обект, който е включен в общинската програма “ Бюджетни инвестиции в проекти за капитално строителство общинска собственост”? По правило разрешението за строеж се издава от органа на местната власт по местонахождението на парцела (част 4, член 51 от Гражданския кодекс на Руската федерация).

В какъв размер трябва да плащам данък замърсяване на околната среда през 2018 г.?

По коя сметка в бюджетна институция се отчита плащането за отрицателно въздействие върху околната среда? След като разгледахме въпроса, стигнахме до следното заключение: Отчитането на плащанията за плащания за отрицателни въздействия върху околната среда се отразява в бюджетната институция с помощта на сметка 0 303 05 000 „Разплащания за други плащания към бюджета“. Освен това, ако институцията вземе предвид таксата за отрицателното въздействие върху околната среда при определяне на цената на готовите продукти, работи, услуги, тогава съответните аналитични сметки на сметка 0 109 00 000 „Разходи за производство на готови продукти, изпълнение работи, услуги” се използват за изчисляване на тази такса. Ако тези разходи не формират себестойността, се прилага сметка 0 401 20 290 „Други разходи”.

- за монтаж, пускане в експлоатация и други работи, неразривно свързани с обекти в процес на изграждане;

- за други разходи от разходите, предвидени в прогнозната стойност на строителството.

Разходите на институцията са отразени в подстатия 226 „Друга работа, услуги“ от KOSGU, по-специално за плащане на договори за предоставяне на следните услуги:

- относно разработването на проектна и разчетна документация за изграждане, реконструкция и ремонт на нефинансови активи;

- относно разработването на схеми за териториално планиране, градоустройствени и технически регламенти, градско зониране, териториално планиране;

- други услуги.

По този начин, за да се отразят разходите за плащане на услуги за издаване на разрешение за разпределяне на място за изграждане на обект, KVR 414 ще се използва във връзка с подраздел 226 от KOSGU.

Според CVR 852 те отразяват плащането на други данъци и такси. Например транспортен данък и различни държавни мита.

Нека да разгледаме как да приложим CVR 852 през 2019 г. във връзка с последните промени и как да свържем кода на типа разход с елементите на KOSGU.

Пояснение на код на вид разход 852: Транспортен данък

Така транспортният данък трябва да бъде платен според кода на вида на разходите 852 „Плащане на други данъци и такси“. В счетоводството и отчитането разходите за KVR 852 ще се водят в KOSGU 291 „Данъци, мита и такси“ в съответствие с таблицата за съответствие между KVR и KOSGU през 2019 г. Съответно следните сметки са свързани с KVR 852: 401.20, 109.00.

Обяснение на KVR 852 за 2019 г.: Държавно мито

През 2019 г. държавното мито също трябва да бъде платено според кода на вида на разходите 852. В счетоводството и отчитането разходите за плащане на държавното мито също трябва да бъдат платени по член KOSGU 291, свързан със сметки: 401.20, 109.00, 302.91.

Когато превеждат държавни такси, институциите понякога правят грешки във формуляра за плащане. Служителите обясниха как се връща надплатена държавна такса в случаите, когато платежният документ е съставен с грешки или оригиналът му е изгубен (повреден).

Грешките, допуснати при плащането на държавното мито, които не са довели до непрехвърлянето му в бюджетната система на Руската федерация, могат да бъдат изяснени от териториалните органи на Федералната миграционна служба на Русия чрез тяхното взаимодействие с Федералната хазна, банките и платци на държавно мито.

Наличието на технически грешки в платежен документ или загуба (повреда) на неговия оригинал не е пречка за извършване на правно значими действия. Също така, това не пречи на връщането на държавното мито, ако заявителят (платец на таксата) откаже да извърши правно значимо действие, преди да се свърже с упълномощения орган.

До този извод стигнаха финансистите в писмо от Министерството на финансите на Русия от 26 август 2015 г. № 03-05-04-03/49039.

Транспортният данък и държавното мито се вземат предвид съгласно CVR 852, но някои позиции от разходите от 2017 г. подлежат на други CVR, ще прочетете за това по-долу.

KVR консулски такси

Ако институция кандидатства за виза за служител, трябва да се заплати задължителна такса за виза. От 2017 г. такива разходи се извършват по вид разход 853 „Плащане на други плащания“. До този извод са стигнали служители в писмо от руското Министерство на финансите от 19 август 2016 г. № 02-05-10/48951.

KVR такса за замърсяване

От 2017 г. институциите отразяват таксите за отрицателни въздействия върху околната среда по вид разход 853.

Освен това, използвайки код за тип разход 853, счетоводителят отразява плащането:

- административни такси и такси, съдебни глоби (включително глоби и такси по дела за административни нарушения), патентни такси, консулски такси;

- обезщетение, предвидено в член 236 от Кодекса на труда на Руската федерация, включително въз основа на съдебни решения.

Ако институцията възнамерява да участва в конкурс или търг през следващата година като доставчик или изпълнител, тогава сигурността на приложението в този случай също трябва да бъде посочена по вид разход 853.