Troškovi goriva i maziva: računovodstvo i automatizacija. Računovodstvo goriva i maziva u 1C: upute za računovođe Kako otpisati gorivo i maziva pomoću putnih isprava u 1c

S obzirom na prisutnost velikog broja vozila, izvora financiranja, različite vrste djelatnosti, kao i pogona koji troše goriva i maziva, ustanova se suočava s hitnom potrebom automatizacije izdavanja putnih listova i ispravnog otpisa goriva i maziva. maziva.

Kakva je implementacija u 1C

U programu "1C: Računovodstvo javne ustanove 8", ur. 2.0, za obračun putnih listova za razna vozila, radni list za jedinice koje troše gorivo i maziva u skladu sa standardima, podsustav “ Računovodstvo goriva i maziva».

Korak po korak upute

Da biste počeli koristiti mogućnosti računovodstva goriva i maziva u programu, morate otići na stavku izbornika " administracija» – « Postavljanje računovodstvenih parametara» – « Specijalizirani podsustavi" U ovoj kartici morate potvrditi okvir " Računovodstvo goriva i maziva» odražavati dokumente u ovom području.

- « Norme za izračun potrošnje goriva za jedinice"I" Norme za izračun potrošnje goriva za vozila»;

- « Faktori korekcije u postocima"I" Vrijednosti korekcije za izračun stope potrošnje goriva»;

- « Rute vozila».

Informator se popunjava i u “ Postavke za zaokruživanje rezultata izračuna standardne potrošnje goriva”, namijenjen za označavanje zaokruživanja razlomljenog dijela potrošnje i zaokruživanja broja 1,5.

U stavci izbornika " administracija» po potrebi se popunjavaju imenici o vrsti goriva, prometnim karticama, autobusnim linijama i karticama goriva vozača.

Prije izrade tovarnog lista potrebno je ispuniti i podatke o utrošku vozila u kartici dugotrajne imovine. Da biste to učinili, na kartici kliknite na gumb idi, postoji registar informacija " Postavke za stope potrošnje goriva za vozila i jedinice».

Dnevnik tovarnih listova i oporezivanje tovarnih listova nalazi se u točki izbornika " Materijalne rezerve" Programom je predviđeno ispunjavanje različitih vrsta putnih listova ovisno o vozilu. Razmotrimo dizajn putnog lista za osobni automobil (obrazac br. 3).

na " Opće informacije» popunjavaju se podaci o vozilu, vozaču, odjelu, djelatniku i organizaciji kojom vozač raspolaže. Licencna kartica se popunjava ako je upravljanje vozilom prema putnom listu licencirana djelatnost.

na " Odlazak» daje podatke o vremenu polaska vozila i očitanjima na brzinomjeru na početku dana. Na dnu putnog lista naznačeni su odgovorni za polazak.

Zatim ispunite " Rute» označavajući rute vozila. Nakon popunjavanja zadanih podataka putni list se pohranjuje i ispisuje radi predočenja vozaču. Preostale kartice popunjavaju se u programu nakon povrata vozila.

na " Rute» dodatne informacije o vremenu polaska i povratka prijevoza te prijeđenoj kilometraži. u " Povratak» naznačeni su datum i vrijeme povratka vozača, očitanja brzinomjera vozila, kao i osobe odgovorne za povratak. Podaci o primitku, potrošnji i stanju goriva i maziva popunjavaju se na kartici " Gorivo" i na kraju dana će se rezultat rada vozača za smjenu u satima i prijeđenim kilometrima popuniti u kartici " rezultate" Ako je potrebno, također možete ispuniti " ostalo».

Za evidentiranje otpisa goriva i maziva na temelju tovarnog lista unesite dokument „ Oporezivanje putnih listova».

Osnovni podaci o putnom listu, prijevozu, vozaču i očitanju brzinomjera pri polasku bit će već popunjeni u kartici “ Podaci o tovarnom listu" Da biste odobrili početne podatke na sljedećoj kartici, morate odabrati gumb za popunjavanje kako biste odražavali rutu vozila u skladu s putnim listom i stopom troškova na 100 kilometara.

Standardna potrošnja goriva i maziva koristi se kako slijedi:

Rezultat = (0,01 * (transportna (osnovna) stopa potrošnje x kilometraža + stopa potrošnje za transportne radove) + stopa potrošnje za rad posebne opreme) x (1 + 0,01 x faktori korekcije) + stopa potrošnje za putovanja kiperom + stopa potrošnje za grijače /klima uređaji, za zagrijavanje i vrijeme mirovanja + (Kilometara/Kontrolna vrijednost x Vrijednosti korekcije).

na " Izračun potrošnje goriva» daju se podaci o stanju u odlasku, dolasku i stvarnoj potrošnji goriva i maziva. Stvarna potrošnja goriva i maziva se uspoređuje s normiranom potrošnjom izračunatom po formuli te se prikazuju podaci o uštedi/prekomjernoj potrošnji.

Podaci za odražavanje iznosa u računovodstvu bilježe se na kartici " Otpis goriva i maziva» – ovdje se uzimaju u obzir nomenklatura zaliha materijala, mjerna jedinica, KFO, knjigovodstveni konto, KPS, MOL, zaduženje računa i iznos otpisanih goriva i maziva.

Nakon odabira standardne operacije " Otpis goriva i maziva prema putnom listu» dokument « Oporezivanje putnog lista» se evidentira i knjiži, a istovremeno se generiraju transakcije za otpis goriva i maziva.

Korak 1. Izdavanje sredstava za izvješćivanje

Prvo, pogledajmo kako prikazati kupnju goriva i maziva od strane zaposlenika za gotovinu u 1C 8.3. Prije svega, potrebno je formalizirati izdavanje sredstava u izvješću. Tome je namijenjen dokument Izdavanje gotovine koji se nalazi na pultu Banke i blagajne → kartica Gotovinski dokumenti:

Idite na karticu Dokumenti o gotovini. Da biste otvorili dokument, kliknite gumb Issue:

Zatim trebate postaviti vrstu transakcije: Izdavanje odgovornoj osobi:

Zatim morate navesti organizaciju, datum, puno ime primatelja, iznos, DDS (novčani tok) stavku i računovodstveni račun. Svi detalji se automatski biraju iz imenika ako kliknete ikonu na kraju svakog retka. Primjer punjenja:

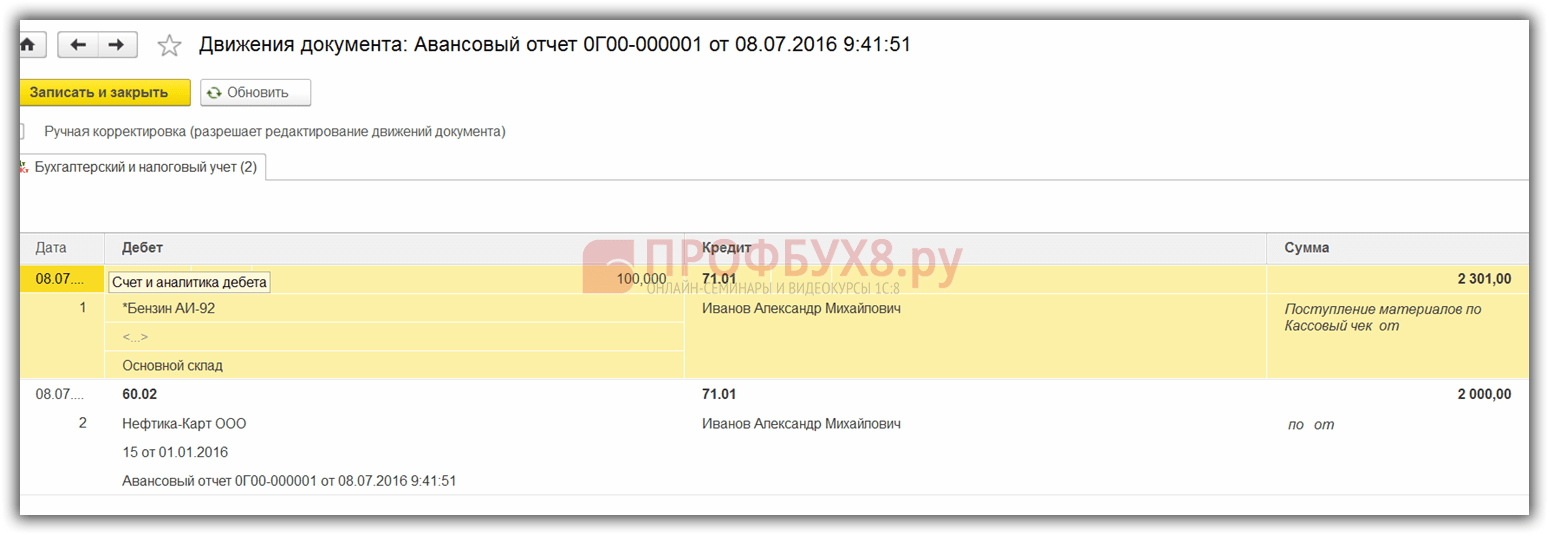

Nakon popunjavanja dokumenta kliknite gumb Knjiži i generira se Troškovni nalog za blagajnu i knjigovodstveni unos Dt 71,01 Kt 50,01 u iznosu od 2000 rubalja.

Za prikaz ispisanog obrasca gotovinskog obračuna kliknite na gumb Ispis, zatim Izlazni nalog za gotovinu i dobijete ispisani obrazac dokumenta:

Korak 2. Kapitalizacija goriva

Nakon primljenih sredstava zaposlenik je kupio gorivo za gotovinu i podnio avansno izvješće u računovodstvo. Nakon odobrenja avansnog izvješća vrši se knjiženje goriva. U ove svrhe, u 1C 8.3 trebate odabrati stavku izbornika Advance report na kartici Cash and Bank:

Izrađujemo novi dokument: označavamo odgovornu osobu, organizaciju i skladište. Na kartici Predujmovi unesite podatke o dokumentu Isplata gotovine:

Na kartici Proizvodi unesite podatke o nabavljenim gorivima i mazivima, knjigovodstveni konto - 10.03. Prilikom knjiženja dokumenta kreira se knjiženje Dt 10.03 Kt 71.01 u iznosu od 2.000 rubalja:

Pri kupnji za gotovinu, kupcu fizičkoj osobi izdaje se blagajnički račun. U blagajničkom računu PDV nije istaknut kao posebna linija. Ovisno o tome postavljamo odgovarajuće postavke u Izvješću akontacije: bez PDV-a ili PDV-a 18%.

Ukoliko je prodavatelj pravna osoba, izdaje se ček s pripadajućim PDV-om i račun. Zatim potvrdite okvir Račun i unesite pojedinosti o računu. U našem slučaju kupnja je obavljena bez PDV-a.

Prilikom knjiženja dokumenta u 1C 8.3 generiraju se transakcije koje se uvijek mogu vidjeti klikom na ikonu koja se nalazi u svakom dokumentu. Stoga ćemo vidjeti generirane transakcije za ovaj dokument:

Kako pravilno pripremiti unaprijed izvješće, značajke rada s odgovornim osobama u 1C 8.2 (8.3) raspravlja se u našoj video lekciji:

Korak 3. Otpis benzina pomoću tovarnih listova

Sljedeća faza je otpis benzina u 1C na račune troškova. Otpis se vrši na temelju tovarnog lista. Da biste to učinili, u 1C 8.3 koristi se dokument koji se nalazi na kartici Proizvodnja:

U dokumentu je potrebno unijeti skladište i organizaciju. U tabeli dokumenata na kartici Materijali dodati redak sa gorivom koje se otpisuje, upisati količinu i konto (10.03):

Na kartici Konto troškova unesite konto otpisa, stavku troška i odjel:

Prema primjeru, prilikom knjiženja dokumenta kreira se knjiženje Dt 44.01 Kt 10.03 u iznosu od 2.000 rubalja. Dakle, gorivo se otpisuje.

Računovodstvo goriva i maziva u 1C 8.3 pomoću kartica za gorivo

Korak 1. Prijenos avansa dobavljaču

U slučaju kupnje goriva i maziva (benzina) korištenjem kartica za gorivo, prije svega potrebno je putem dokumenta izvršiti predujam dobavljaču. Za to koristite stavku Bankovni izvodi na kartici Banka i blagajna:

I kreirajte novi dokument klikom na gumb Otpis:

Prilikom knjiženja ovog dokumenta kreira se knjiženje Dt 60.02 Kt 51 u iznosu od 100.000 rubalja:

Korak 2. Prijem kartice za gorivo

Sljedeća faza je primitak kartice za gorivo, koja je u 1C 8.3 formalizirana dokumentom Prijem (akti, fakture). Nalazi se u odjeljku Shopping:

Napravite dokument o primitku robe. U polje Račun upisujemo broj i datum dokumenta dobavljača. Upotrijebite gumb Dodaj za dodavanje stavke kartice goriva. Određujemo količinu, cijenu i dobavljača:

Ukoliko transakcija uključuje PDV, u donjem lijevom kutu upišite broj i datum predočenog računa i kliknite na gumb Registriraj:

Prilikom finalizacije dokumenta, pokrećemo dokument tipkom Objavi i kao rezultat dobivamo sljedeće transakcije:

Za kvantitativno knjiženje kartica za gorivo u 1C 8.3, kartice se evidentiraju na izvanbilančnom računu 006 ručnim knjiženjem kroz dokument Ručno unesene transakcije:

Korak 3. Prihvaćanje goriva i maziva za računovodstvo

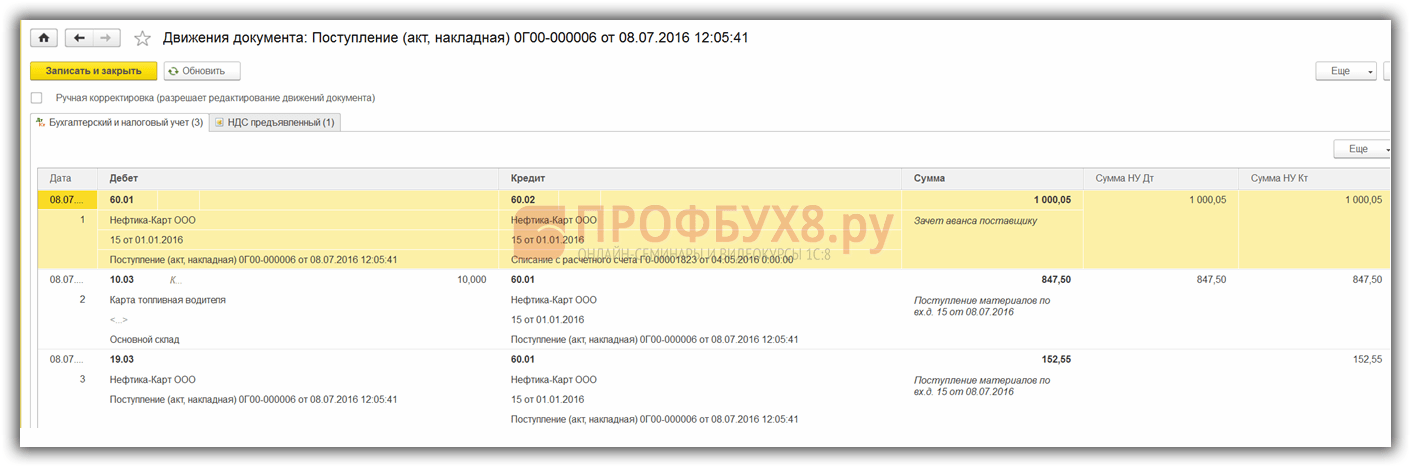

Dobavljač na kraju mjeseca u pravilu dostavlja dokumentaciju o stvarno natočenom gorivu. Na temelju njih, goriva i maziva (gorivo) prihvaćaju se u računovodstvo dokumentom Primitak robe i usluga na račun 10.03. Za to ćemo izraditi novi dokument, unijeti dobavljača, organizaciju, skladište, ugovor i dodati retke u tablicu Proizvodi. Ispunjavamo na isti način kao i kod primanja kartica za gorivo:

Provjeravamo transakcije koje se generiraju prilikom knjiženja dokumenta:

Korak 4. Otpis benzina u 1C 8.3 prema putnim listovima

Na temelju podataka s tovarnih listova u 1C stvarno potrošena goriva i maziva otpisuju se kao rashod. U bazi podataka 1C 8.3 ova se operacija provodi kroz dokument Zahtjev-račun.

Kod otpisa goriva i maziva za neproizvodne potrebe, otpis goriva se vrši istim dokumentom Zahtjev-račun, ali na kartici konta rashoda označavamo konto 91.02 i stavku troškova Neprihvaćeno za oporezivanje:

Prilikom provođenja nastaje ožičenje:

Korak 5. Praćenje preostalog goriva (benzina) u skladištu

Za kontrolu preostalog goriva u skladištu, u 1C 8.3 kreiramo bilancu prometa (SBV) prema računu 10.3. Dokument se nalazi na kartici Izvješća:

Otvaramo SO za konto 10.3, postavljamo parametre ispisa: razdoblje, izbor po stavkama, po količini i generiramo SO. Možete birati po stavkama iz imenika pomoću funkcije Traži, upisivanjem ključne riječi Benzin u prozor za pretraživanje:

Korak 1. Izdavanje sredstava za izvješćivanje

Prvo, pogledajmo kako prikazati kupnju goriva i maziva od strane zaposlenika za gotovinu u 1C 8.3. Prije svega, potrebno je formalizirati izdavanje sredstava u izvješću. Tome je namijenjen dokument Izdavanje gotovine koji se nalazi na pultu Banke i blagajne → kartica Gotovinski dokumenti:

Idite na karticu Dokumenti o gotovini. Da biste otvorili dokument, kliknite gumb Issue:

Zatim trebate postaviti vrstu transakcije: Izdavanje odgovornoj osobi:

Zatim morate navesti organizaciju, datum, puno ime primatelja, iznos, DDS (novčani tok) stavku i računovodstveni račun. Svi detalji se automatski biraju iz imenika ako kliknete ikonu na kraju svakog retka. Primjer punjenja:

Nakon popunjavanja dokumenta kliknite gumb Knjiži i generira se Troškovni nalog za blagajnu i knjigovodstveni unos Dt 71,01 Kt 50,01 u iznosu od 2000 rubalja.

Za prikaz ispisanog obrasca gotovinskog obračuna kliknite na gumb Ispis, zatim Izlazni nalog za gotovinu i dobijete ispisani obrazac dokumenta:

Korak 2. Kapitalizacija goriva

Nakon primljenih sredstava zaposlenik je kupio gorivo za gotovinu i podnio avansno izvješće u računovodstvo. Nakon odobrenja avansnog izvješća vrši se knjiženje goriva. U ove svrhe, u 1C 8.3 trebate odabrati stavku izbornika Advance report na kartici Cash and Bank:

Izrađujemo novi dokument: označavamo odgovornu osobu, organizaciju i skladište. Na kartici Predujmovi unesite podatke o dokumentu Isplata gotovine:

Na kartici Proizvodi unesite podatke o nabavljenim gorivima i mazivima, knjigovodstveni konto - 10.03. Prilikom knjiženja dokumenta kreira se knjiženje Dt 10.03 Kt 71.01 u iznosu od 2.000 rubalja:

Pri kupnji za gotovinu, kupcu fizičkoj osobi izdaje se blagajnički račun. U blagajničkom računu PDV nije istaknut kao posebna linija. Ovisno o tome postavljamo odgovarajuće postavke u Izvješću akontacije: bez PDV-a ili PDV-a 18%.

Ukoliko je prodavatelj pravna osoba, izdaje se ček s pripadajućim PDV-om i račun. Zatim potvrdite okvir Račun i unesite pojedinosti o računu. U našem slučaju kupnja je obavljena bez PDV-a.

Prilikom knjiženja dokumenta u 1C 8.3 generiraju se transakcije koje se uvijek mogu vidjeti klikom na ikonu koja se nalazi u svakom dokumentu. Stoga ćemo vidjeti generirane transakcije za ovaj dokument:

Kako pravilno pripremiti unaprijed izvješće, značajke rada s odgovornim osobama u 1C 8.2 (8.3) raspravlja se u našoj video lekciji:

Korak 3. Otpis benzina pomoću tovarnih listova

Sljedeća faza je otpis benzina u 1C na račune troškova. Otpis se vrši na temelju tovarnog lista. Da biste to učinili, u 1C 8.3 koristi se dokument koji se nalazi na kartici Proizvodnja:

U dokumentu je potrebno unijeti skladište i organizaciju. U tabeli dokumenata na kartici Materijali dodati redak sa gorivom koje se otpisuje, upisati količinu i konto (10.03):

Na kartici Konto troškova unesite konto otpisa, stavku troška i odjel:

Prema primjeru, prilikom knjiženja dokumenta kreira se knjiženje Dt 44.01 Kt 10.03 u iznosu od 2.000 rubalja. Dakle, gorivo se otpisuje.

Računovodstvo goriva i maziva u 1C 8.3 pomoću kartica za gorivo

Korak 1. Prijenos avansa dobavljaču

U slučaju kupnje goriva i maziva (benzina) korištenjem kartica za gorivo, prije svega potrebno je putem dokumenta izvršiti predujam dobavljaču. Za to koristite stavku Bankovni izvodi na kartici Banka i blagajna:

I kreirajte novi dokument klikom na gumb Otpis:

Prilikom knjiženja ovog dokumenta kreira se knjiženje Dt 60.02 Kt 51 u iznosu od 100.000 rubalja:

Korak 2. Prijem kartice za gorivo

Sljedeća faza je primitak kartice za gorivo, koja je u 1C 8.3 formalizirana dokumentom Prijem (akti, fakture). Nalazi se u odjeljku Shopping:

Napravite dokument o primitku robe. U polje Račun upisujemo broj i datum dokumenta dobavljača. Upotrijebite gumb Dodaj za dodavanje stavke kartice goriva. Određujemo količinu, cijenu i dobavljača:

Ukoliko transakcija uključuje PDV, u donjem lijevom kutu upišite broj i datum predočenog računa i kliknite na gumb Registriraj:

Prilikom finalizacije dokumenta, pokrećemo dokument tipkom Objavi i kao rezultat dobivamo sljedeće transakcije:

Za kvantitativno knjiženje kartica za gorivo u 1C 8.3, kartice se evidentiraju na izvanbilančnom računu 006 ručnim knjiženjem kroz dokument Ručno unesene transakcije:

Korak 3. Prihvaćanje goriva i maziva za računovodstvo

Dobavljač na kraju mjeseca u pravilu dostavlja dokumentaciju o stvarno natočenom gorivu. Na temelju njih, goriva i maziva (gorivo) prihvaćaju se u računovodstvo dokumentom Primitak robe i usluga na račun 10.03. Za to ćemo izraditi novi dokument, unijeti dobavljača, organizaciju, skladište, ugovor i dodati retke u tablicu Proizvodi. Ispunjavamo na isti način kao i kod primanja kartica za gorivo:

Provjeravamo transakcije koje se generiraju prilikom knjiženja dokumenta:

Korak 4. Otpis benzina u 1C 8.3 prema putnim listovima

Na temelju podataka s tovarnih listova u 1C stvarno potrošena goriva i maziva otpisuju se kao rashod. U bazi podataka 1C 8.3 ova se operacija provodi kroz dokument Zahtjev-račun.

Kod otpisa goriva i maziva za neproizvodne potrebe, otpis goriva se vrši istim dokumentom Zahtjev-račun, ali na kartici konta rashoda označavamo konto 91.02 i stavku troškova Neprihvaćeno za oporezivanje:

Prilikom provođenja nastaje ožičenje:

Korak 5. Praćenje preostalog goriva (benzina) u skladištu

Za kontrolu preostalog goriva u skladištu, u 1C 8.3 kreiramo bilancu prometa (SBV) prema računu 10.3. Dokument se nalazi na kartici Izvješća:

Otvaramo SO za konto 10.3, postavljamo parametre ispisa: razdoblje, izbor po stavkama, po količini i generiramo SO. Možete birati po stavkama iz imenika pomoću funkcije Traži, upisivanjem ključne riječi Benzin u prozor za pretraživanje:

Računovodstvo goriva i maziva prema putnim listovima - 2018-2019 (u daljnjem tekstu - PL) mora biti pravilno organizirano u bilo kojoj organizaciji. Omogućit će vam uspostavljanje reda i kontrolu potrošnje materijalnih resursa. Najrelevantnija upotreba PL-a je za računovodstvo benzina i dizelskog goriva. Razmotrimo detaljnije algoritam za računovodstveno i porezno računovodstvo goriva i maziva pomoću tovarnih listova.

Pojam goriva i maziva

Gorivo i maziva uključuju gorivo (benzin, dizelsko gorivo, ukapljeni naftni plin, stlačeni prirodni plin), maziva (motorna, transmisiona i specijalna ulja, masti) i posebne tekućine (kočnice i rashladne tekućine).

Što je putni list

Putni list je primarni dokument koji bilježi prijeđenu kilometražu vozila. Na temelju ovog dokumenta može se odrediti potrošnja benzina.

Organizacije kojima je korištenje vozila glavna djelatnost moraju koristiti obrazac PL s podacima navedenim u odjeljku II Naredbe br. 152 Ministarstva prometa od 18. rujna 2008.

Sumnjate li u ispravnost kapitalizacije ili otpisa materijalnih sredstava? Na našem forumu možete dobiti odgovor na svako pitanje koje izaziva nedoumice. Na primjer, možete pojasniti koju osnovnu stopu potrošnje goriva preporučuje Ministarstvo prometa.

O najnovijim zahtjevima Ministarstva prometa za obvezne podatke u tovarnim listovima pročitajte u materijalima:

- „Proširen je popis obaveznih podataka tovarnog lista“;

- “Od 15. prosinca 2017. putni list izdavat će se na novom obrascu”;

- Tovarni listovi: od 1. ožujka 2019. postupak izdavanja promjena.

Za organizacije koje koriste automobil za potrebe proizvodnje ili upravljanja, moguće je razviti PL uzimajući u obzir zahtjeve Zakona o računovodstvu od 6. prosinca 2011. br. 402-FZ.

Primjer naloga za odobrenje podmornice može se naći.

U praksi organizacije često koriste PL-ove koji su odobreni Odlukom Državnog odbora za statistiku Ruske Federacije od 28. studenog 1997. br. 78. Ova rezolucija ima PL-obrasce ovisno o vrsti vozila (na primjer, Obrazac 3 za putničko vozilo automobil, Obrazac 4-P za kamion) .

Prikazani su obvezni podaci i postupak popunjavanja putnih listova .

O nedavnim promjenama možete saznati u obrascu putnog lista iz naših razgovora u VK grupi .

Tovarni listovi moraju biti evidentirani u upisniku tovarnih listova. Knjigovodstvo putnih listova i goriva i maziva je međusobno povezano. U organizacijama koje po prirodi djelatnosti nisu motorni prijevoz, PL se mogu sastavljati s takvom pravilnošću da je moguće potvrditi valjanost troškova. Stoga organizacija može izdati DP svakih nekoliko dana ili čak mjesečno. Glavna stvar je potvrditi troškove. Takvi zaključci sadržani su, na primjer, u pismu Ministarstva financija Rusije od 07.04.2006. br. 03-03-04/1/327, rezoluciji Federalne antimonopolske službe okruga Volga-Vyatka od 27.04.2009 broj A38-4082/2008-17-282-17-282.

Obračun potrošnje goriva u putnom listu

Ako analiziramo PL obrasce sadržane u Rezoluciji br. 78, vidjet ćemo da sadrže posebne stupce dizajnirane da odražavaju promet goriva i maziva. To pokazuje koliko je goriva u spremniku, koliko je ispušteno i koliko je ostalo. Jednostavnim izračunima određuje se količina utrošenog goriva.

Ako se okrenemo Naredbi br. 152 Ministarstva prometa, tada među obveznim detaljima podmornice neće biti zahtjeva da se odražava kretanje goriva. U tom slučaju, dokument mora sadržavati očitanja brzinomjera na početku i na kraju putovanja, što će omogućiti određivanje broja prijeđenih kilometara vozila.

Kada PL izrađuje organizacija samostalno i ne sadrži podatke o korištenju goriva i maziva, već sadrži samo podatke o broju kilometara, standardni volumen potrošenog goriva i maziva može se izračunati prema nalogu Ministarstva transporta Rusije od 14. ožujka 2008. br. AM-23-r. Sadrži standarde potrošnje goriva za različite marke vozila i formule za izračun potrošnje.

Dakle, na temelju PL-a izračunava se stvarni ili standardni otpis goriva i maziva. Ovako izračunati podaci koriste se za odraz u računovodstvu.

Međutim, korištenje PL-a za obračun potrošnje goriva u nekim je slučajevima nemoguće. Na primjer, kada se motorne pile, hodni traktori i druga slična posebna oprema pune benzinom. U tim slučajevima primjenjuje se akt o otpisu goriva i maziva.

Uzorak akta za otpis goriva i maziva možete pogledati na našoj web stranici.

Računovodstvo goriva i maziva

Kao i sve zalihe, gorivo i maziva evidentiraju se u računovodstvu po stvarnom trošku. Troškovi koji su uključeni u stvarni trošak navedeni su u odjeljku II PBU 5/01.

Prihvaćanje goriva i maziva za računovodstvo može se izvršiti na temelju potvrda benzinskih postaja priloženih avansnom izvješću (ako je vozač kupio gorivo u gotovini) ili na temelju kupona (ako je benzin kupljen pomoću kupona). Ako vozač kupuje benzin pomoću kartice za gorivo, tada se obračun goriva i maziva na karticama za gorivo provodi na temelju izvješća tvrtke koja izdaje karticu. Otpis goriva i maziva može se izvršiti pomoću sljedećih metoda (odjeljak III):

- po prosječnoj cijeni;

- po trošku 1. vremena nabave zaliha (FIFO).

PBU 5/01 ima još jednu metodu otpisa - po trošku svake jedinice. Ali u praksi nije primjenjivo za otpis goriva i maziva.

Najčešći način otpisa goriva i maziva je po prosječnom trošku, kada se trošak preostalog materijala doda trošku njegovog primitka i podijeli s ukupnim iznosom ostatka i primitka u naravi.

Otpis goriva i maziva po tovarnim listovima (knjigovodstvo)

Za obračun goriva i maziva poduzeće koristi račun 10, poseban podračun (u kontnom planu - 10-3). Dugovna strana ovog računa koristi se za primitak goriva i maziva, a potražna za otpis.

Kako se otpisuje gorivo i mazivo? Pomoću gore opisanih algoritama izračunava se utrošena količina goriva i maziva (stvarna ili standardna). Ova količina se množi s troškom jedinice, a dobiveni iznos se otpisuje knjiženjem: Dt 20, 23, 25, 26, 44 Kt 10-3.

Otpis benzina putem tovarnih listova (porezno knjigovodstvo)

Ako je s otpisom goriva i maziva u računovodstvu sve vrlo jednostavno, onda priznavanje ovih troškova u poreznom računovodstvu postavlja pitanja.

1. pitanje: u koje troškove treba uračunati gorivo i mazivo? Ovdje postoje 2 opcije: materijalni ili drugi troškovi. Prema pods. 5 str. 254 Poreznog zakona Ruske Federacije, goriva i maziva uključeni su u materijalne troškove ako se koriste za tehnološke potrebe. Gorivo i maziva uključeni su u ostale troškove ako se koriste za održavanje službenih vozila (podtočka 11, stavak 1, članak 264 Poreznog zakona Ruske Federacije).

VAŽNO! Ako je glavna djelatnost organizacije vezana uz prijevoz robe ili ljudi, tada su gorivo i maziva materijalni troškovi. Ako se vozila koriste kao servisna vozila, onda su gorivo i maziva ostali rashodi.

Drugo pitanje: trebamo li normalizirati troškove otpisa goriva i maziva u okviru poreznog računovodstva? Odgovor na ovo može se pronaći povezivanjem pojedinosti putnog lista i zakonskih normi:

- PL izračunava stvarnu potrošnju goriva i maziva. Porezni zakonik Ruske Federacije ne sadrži izravne naznake da se troškovi goriva i maziva trebaju uzeti u porezno računovodstvo samo prema stvarnim standardima.

- PL sadrži podatke samo o stvarnoj kilometraži. Međutim, goriva i maziva mogu se obračunavati prema naredbi br. AM-23-r, stavak 3. koji kaže da su njime utvrđeni standardi također namijenjeni za obračun poreza. Ministarstvo financija Rusije u svojim pismima (na primjer, od 06/03/2013 br. 03-03-06/1/20097) potvrđuje da se Naredba br. AM-23-r može koristiti za utvrđivanje valjanosti troškova te porezno knjigovodstveno utvrditi troškove goriva i maziva prema normativima pomnoženim s kilometražom.

VAŽNO! U porezu knjigovodstvo goriva i maziva može se uzeti i prema stvarnoj upotrebi i prema količini izračunatoj na temelju standarda.

U praksi je moguća situacija kada organizacija koristi prijevoz za koji standardi potrošnje goriva nisu odobreni u Naredbi br. AM-23-r. Ali u stavku 6. ovog dokumenta postoji objašnjenje da organizacija ili pojedinačni poduzetnik može samostalno (uz pomoć znanstvenih organizacija) razviti i odobriti potrebne standarde.

Stav Ministarstva financija Rusije (vidi, na primjer, pismo od 22. lipnja 2010. br. 03-03-06/4/61) je da prije razvoja standarda za otpis goriva i maziva u znanstvenom Organizacija, pravna osoba ili samostalni poduzetnik mogu se rukovoditi tehničkom dokumentacijom.

U Poreznom zakoniku Ruske Federacije nema objašnjenja o tome kako postupiti u takvoj situaciji. U slučajevima kada je organizacija samostalno uspostavila standarde za otpis goriva i maziva i, nakon što ih je premašila, uzela u obzir iznos prekomjerne potrošnje goriva u poreznom računovodstvu, porezna inspekcija to možda neće priznati kao trošak. Sukladno tome, može se naplatiti dodatni porez na dohodak. U ovom slučaju sud može podržati stav inspektorata (vidi, na primjer, rješenje Upravnog suda Sjevernokavkaskog okruga od 25. rujna 2015. u predmetu br. A53-24671/2014).

O visini kazni za neposjedovanje putnog lista pročitajte ovdje. članak .

Primjer otpisa goriva i maziva pomoću putnih listova

Jedna od najčešćih vrsta goriva i maziva je benzin. Razmotrimo primjer kupnje i otpisa benzina.

Pervy LLC (sa sjedištem u moskovskoj regiji) kupio je 100 litara benzina u rujnu 2018. po cijeni od 38 rubalja. bez PDV-a.

U isto vrijeme, početkom mjeseca LLC je imao zalihu benzina iste marke u količini od 50 litara po prosječnoj cijeni od 44 rublja.

Za punjenje automobila VAZ-11183 Kalina korišten je benzin u količini od 30 litara. Organizacija koristi automobil za službeni prijevoz rukovodećeg osoblja.

Organizacija koristi prosječne procjene troškova materijala.

Računovodstvo goriva i mazivana prijemu

|

Iznos, utrljati. |

Operacija (dokument) |

||

|

Dobiveni kredit za benzin (TORG-12) |

|||

|

PDV prikazan (faktura) |

Izračunavamo prosječni trošak otpisa za rujan: (50 l × 44 rubalja + 100 l × 38 rubalja) / (50 l + 100 l) = 40 rubalja.

Opcija 1.Računovodstvo goriva i mazivakada je zapravo otpisano

U podmornici se prave sljedeće oznake: gorivo u spremniku na početku putovanja - 10 litara, izdano - 30 litara, preostalo nakon putovanja - 20 litara.

Izračunavamo stvarnu potrošnju: 10 + 30 - 20 = 20 litara.

Količina za otpis: 20 l × 40 rub. = 800 rub.

opcija 2.Računovodstvo goriva i mazivapri otpisu prema standardima

Oznake kilometraže su napravljene u PL: na početku putovanja - 2.500 km, na kraju - 2.550 km. To znači da je prijeđeno 50 km.

U stavku 7. odjeljka II. Naredbe br. AM-23-r nalazi se formula za izračun potrošnje benzina:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

gdje je: Q n - standardna potrošnja goriva, l;

Hs - osnovna potrošnja goriva (l/100 km);

S—prijeđena kilometraža vozila, km;

D je faktor korekcije (njegove vrijednosti dane su u Dodatku 2 Narudžbe br. AM-23-r).

Prema tablici u pod. 7.1 autom markom nalazimo Hs. Jednako je 8 litara.

Prema Dodatku 2, koeficijent D = 10% (za Moskovsku regiju).

Izračunavamo potrošnju benzina: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Količina za otpis: 4,4 l × 40 rub. = 176 rub.

Budući da se automobil koristi kao službeni, trošak obračuna goriva i maziva u poreznom knjigovodstvu goriva i maziva priznat će se kao ostali rashod. Visina troškova bit će jednaka iznosima evidentiranim u knjigovodstvenim evidencijama.

Rezultati

Gorivo i maziva značajna su stavka troškova u mnogim organizacijama. To znači da računovođe moraju znati voditi evidenciju goriva i maziva i opravdati te troškove. Korištenje tovarnih listova jedan je od načina utvrđivanja količine potrošenog goriva i maziva.

Uz pomoć PL-a ne samo da možete potvrditi proizvodnu potrebu troškova, već i zabilježiti udaljenost koju je prešao automobil ili drugo vozilo, kao i odrediti pokazatelje za izračun količine potrošenog goriva i maziva.

Nakon utvrđivanja stvarnog ili standardnog obujma korištenja, iznos za otpis može se izračunati množenjem jediničnog troška s volumenom.

Računovodstvo goriva i maziva otpisanog kao rezultat rada posebne opreme koja nema odometar može se provesti na temelju akta o otpisu goriva i maziva.

Posebnu pozornost treba obratiti na priznavanje rashoda za gorivo i maziva u okviru poreznog računovodstva.

S obzirom na prisutnost velikog broja vozila, izvora financiranja, različite vrste djelatnosti, kao i pogona koji troše goriva i maziva, ustanova se suočava s hitnom potrebom automatizacije izdavanja putnih listova i ispravnog otpisa goriva i maziva. maziva.

U programu "1C: Računovodstvo javne ustanove 8", ur. 2.0, za obračun putnih listova za razna vozila, radni list za jedinice koje troše gorivo i maziva u skladu sa standardima, podsustav “ Računovodstvo goriva i maziva».

Da biste počeli koristiti mogućnosti računovodstva goriva i maziva u programu, morate otići na stavku izbornika " administracija» - « Postavljanje računovodstvenih parametara» - « Specijalizirani podsustavi" U ovoj kartici morate potvrditi okvir " Računovodstvo goriva i maziva» odražavati dokumente u ovom području.

- « Norme za izračun potrošnje goriva za jedinice"I" Norme za izračun potrošnje goriva za vozila»;

- « Faktori korekcije u postocima"I" Vrijednosti korekcije za izračun stope potrošnje goriva»;

- « Rute vozila».

U stavci izbornika " administracija» po potrebi se popunjavaju imenici o vrsti goriva, prometnim karticama, autobusnim linijama i karticama goriva vozača.

Prije izrade tovarnog lista potrebno je ispuniti i podatke o utrošku vozila u kartici dugotrajne imovine. Da biste to učinili, na kartici kliknite na gumb idi, postoji registar informacija " Postavke za stope potrošnje goriva za vozila i jedinice».

Dnevnik tovarnih listova i oporezivanje tovarnih listova nalazi se u točki izbornika " Materijalne rezerve" Programom je predviđeno ispunjavanje različitih vrsta putnih listova ovisno o vozilu. Razmotrimo dizajn putnog lista za osobni automobil (obrazac br. 3).

na " Opće informacije» popunjavaju se podaci o vozilu, vozaču, odjelu, djelatniku i organizaciji kojom vozač raspolaže. Licencna kartica se popunjava ako je upravljanje vozilom prema putnom listu licencirana djelatnost.

na " Odlazak» daje podatke o vremenu polaska vozila i očitanjima na brzinomjeru na početku dana. Na dnu putnog lista naznačeni su odgovorni za polazak.

Zatim ispunite " Rute» označavajući rute vozila. Nakon popunjavanja zadanih podataka putni list se pohranjuje i ispisuje radi predočenja vozaču. Preostale kartice popunjavaju se u programu nakon povrata vozila.

na " Rute» dodatne informacije o vremenu polaska i povratka prijevoza te prijeđenoj kilometraži. u " Povratak» naznačeni su datum i vrijeme povratka vozača, očitanja brzinomjera vozila, kao i osobe odgovorne za povratak. Podaci o primitku, potrošnji i stanju goriva i maziva popunjavaju se na kartici " Gorivo" i na kraju dana će se rezultat rada vozača za smjenu u satima i prijeđenim kilometrima popuniti u kartici " rezultate" Ako je potrebno, također možete ispuniti " ostalo».

Za evidentiranje otpisa goriva i maziva na temelju tovarnog lista unesite dokument „ Oporezivanje putnih listova».

Osnovni podaci o putnom listu, prijevozu, vozaču i očitanju brzinomjera pri polasku bit će već popunjeni u kartici “ Podaci o tovarnom listu" Da biste odobrili početne podatke na sljedećoj kartici, morate odabrati gumb za popunjavanje kako biste odražavali rutu vozila u skladu s putnim listom i stopom troškova na 100 kilometara.

Standardna potrošnja goriva i maziva koristi se kako slijedi:

Rezultat = (0,01 * (transportna (osnovna) stopa potrošnje x kilometraža + stopa potrošnje za transportne radove) + stopa potrošnje za rad posebne opreme) x (1 + 0,01 x faktori korekcije) + stopa potrošnje za putovanja kiperom + stopa potrošnje za grijače /klima uređaji, za zagrijavanje i vrijeme mirovanja + (Kilometara/Kontrolna vrijednost x Vrijednosti korekcije).

na " Izračun potrošnje goriva» daju se podaci o stanju u odlasku, dolasku i stvarnoj potrošnji goriva i maziva. Stvarna potrošnja goriva i maziva se uspoređuje s normiranom potrošnjom izračunatom po formuli te se prikazuju podaci o uštedi/prekomjernoj potrošnji.

Podaci za odražavanje iznosa u računovodstvu bilježe se na kartici " Otpis goriva i maziva» - ovdje se uzimaju u obzir nomenklatura zaliha materijala, mjerna jedinica, KFO, knjigovodstveni konto, KPS, MOL, zaduženje računa i iznos otpisanih goriva i maziva.

Nakon odabira standardne operacije " Otpis goriva i maziva prema putnom listu» dokument « Oporezivanje putnog lista» se evidentira i knjiži, a istovremeno se generiraju transakcije za otpis goriva i maziva.

Materijali , proračunski broj, travanj 2018